PERNAH mendengar istilah property investasi? Jika belum, mungkin tulisan ini cocok Anda baca sampai selesai. Property Investasi secara akuntansi diatur…

Melihat, membaca, dan mendengarkan, lalu menuliskannya kembali

PERNAH mendengar istilah property investasi? Jika belum, mungkin tulisan ini cocok Anda baca sampai selesai. Property Investasi secara akuntansi diatur…

MUNGKIN Anda pernah melihat/memiliki kasus seperti ini? PT A di Indonesia, adalah sebuah perusahaan manufaktur yang memproduksi alat-alat rumah tangga.…

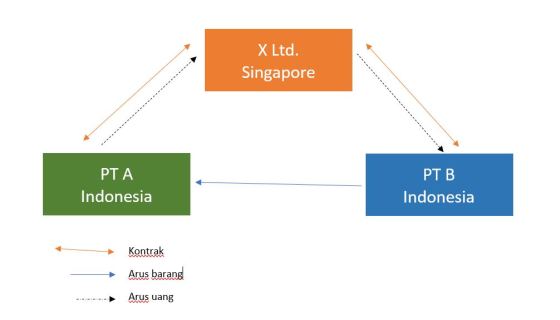

SEBAGAIMANA kita ketahui, pada perusahaan manufaktur dengan tipe lisenced manufacturer, barang akan diproduksi berdasarkan lisensi yang diberikan kepada perusahaan tersebut.…

BICARA bisnis tidak jauh-jauh bicara vehicle/kendaraannya. Kendaraan itu akan menentukan tingkat return yang dihasilkan. Misalnya saja apakah kita mau menggunakan…

PT A adalah sebuah perusahaan distributor produk tekstil ternama luar negeri dengan merk NOT-ME yang berdomisili di Jakarta, Indonesia. PT…

SAAT tidak dapat memperoleh sesuatu (terutama aset) dengan cara membeli, sewa bisa menjadi alternatif. Kalau saya pribadi, sewa kadang menjadi…

BELUM lama ini saya dapat peringatan dari WordPress–tempat dimana saya menanam blog saya ini–mengenai perpanjangan sewa–kalau tidak bisa disebut beli–domain…

KEGIATAN ekonomi dan pajak adalah dua hal yang tidak terpisahkan. Pemerintah berkepentingan dengan pertumbuhan ekonomi karena sebenarnya pemerintah berkepentingan dengan…

PASAL 18 UU PPh merupakan pasal yang spesial di UU PPh, karena pasal-pasal tersebut memberikan kewenangan khusus kepada Menteri Keuangan/DJP…

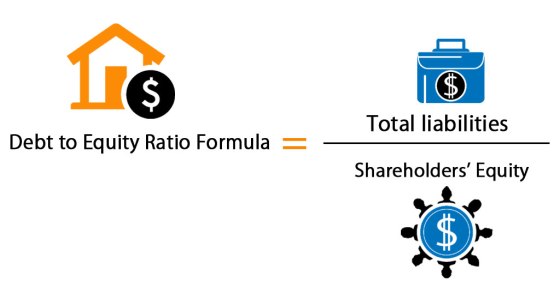

PERBANDINGAN utang terhadap modal atau bisa disebut Debt to equity ratio (DER) memang mempunyai peranan tersendiri baik secara akuntansi maupun…

MUNGKIN pernah atau sering terjadi perusahaan menyerahkan asetnya untuk pegawai/karyawan. Misalnya sebagai penghargaan atas kinerjanya, perusahaan menghadiahkan mobil yang tadinya…

Paper ini pernah disampaikan pada Lokakarya Compliance Risk Management di Pusdiklat Pajak Tahun 2019. Pendahuluan The global tax landscape is…

Tarif PPh Badan telah beberapa kali mengalami perubahan sejak 1983. Perubahan pertama pada tahun 1994 melalui pemberlakuan UU No 10/94…

SELAMA ini kita mengenal istilah merger maupun akuisisi yang merupakan aktivitas penggabungan bisnis/usaha entitas dengan membentuk atau tidak membentuk entitas…

SERING sekali saya mendapat pertanyaan mengenai apakah penghasilan luar negeri juga diklasifikasikan ke dalam penghasilan final, non final dan bukan…

BAGI Anda pemerhati perpajakan internasional, seharunya Peraturan Menteri Keuangan nomor 22/PMK.03/2020 menarik perhatian tersendiri. PMK tersebut mencabut Peraturan Menteri Keuangan…

PERATURAN Pemerintah Pengganti Undang-undang (Perppu) Nomor 1 tahun 2020 telah diundangkan. Perppu tersebut mengatur mengenai Kebijakan Keuangan Negara dan Stabilitas…

TEPAT tanggal 31 Maret 2020 yang lalu, menyikapi perkembangan wabah Virus COVID-19, Presiden Joko Widodo telah mengeluarkan Peraturan Pemerintah Pengganti…

PUSING gak sih sama berita-berita corona berseliweran setiap hari? Tidak hanya di media, tetapi juga beredar di grup-grup WhatsApp keluarga,…

JAMAN sekarang sepertinya hampir semua orang memakai telepon seluler (handphone). Sekarang malah aneh kayanya ya kalau ada orang yang tidak…

PERNAH beli voucher lalu menggunakan voucher tersebut untuk belanja? Atau pernah menerbitkan voucher untuk penjualan barang/penyerahan jasa tertentu? Bagaimana sebenarnya…

DALAM studi transfer pricing, penting menentukan karakteristik suatu entitas, apakah merupakan entitas manufaktur, distributor atau penyedia jasa. Hal ini dikarenakan,…

BAGI yang sering mengisi SPT Masa PPN, pasti familiar dengan istilah digunggung atau tidak digunggung. Kamus Besar Bahasa Indonesia menerjemahkan…

MESKI dapat langsung dikurangkan dari Pajak Keluaran (PK) pada saat perolehannya, pengkreditan Pajak Masukan (PM) pada kenyataannya bukanlah suatu hal…