Konsep pemajakan atas penghasilan (PPh) mengalami perubahan yang fundamental di UU Harmonisasi Peraturan Perpajakan (HPP), dimana sebelumnya Indonesia hanya mengenal world wide income, dimana wajib pajak akan dikenai pajak atas seluruh penghasilan baik dari Indonesia maupun luar Indonesia kemudian diubah dengan menambahkan konsep territorial income dengan berlakunya UU HPP tersebut. Konsep territorial income pada dasarnya mengatakan bahwa suatu wajib pajak akan dikenai pajak di Indonesia hanya atas penghasilan dari Indonesia saja.

Konsep territorial base income atau dikenal dengan asas sumber mengenakan pajak hanya atas penghasilan yang diterima atau diperoleh dimana penghasilan tersebut berasal. Sedangkan world wide income atau biasa dikenal sebagai asas domisili memajaki penghasilan berdasarkan domisili wajib pajak, tanpa peduli penghasilan tersebut berasal dari negara lain di luar domisili wajib pajak.

Sebenarnya dari dulu negara kita hanya mengenal world wide income, yang tercermin dari definisi penghasilan di Pasal 4 ayat (1) UU PPh yang menyatakan bahwa yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Namun perlu kita pahami bersama bahwa konsep world wide income tersebut hanya berlaku bagi wajib pajak dalam negeri, sementara untuk wajib pajak luar negeri dari dulu sudha menggunakan territorial base income yang tercermin dari pengaturan pasal 26 UU PPh.

Sehingga konsep pemajakan sebelum berlakunya UU HPP dapat digambarkan sebagai berikut:

| Pemajakan atas Wajib Pajak Dalam Negeri (WPDN) | Pemajakan atas Wajib Pajak Luar Negeri (WPLN) |

| World wide income | Territorial base income |

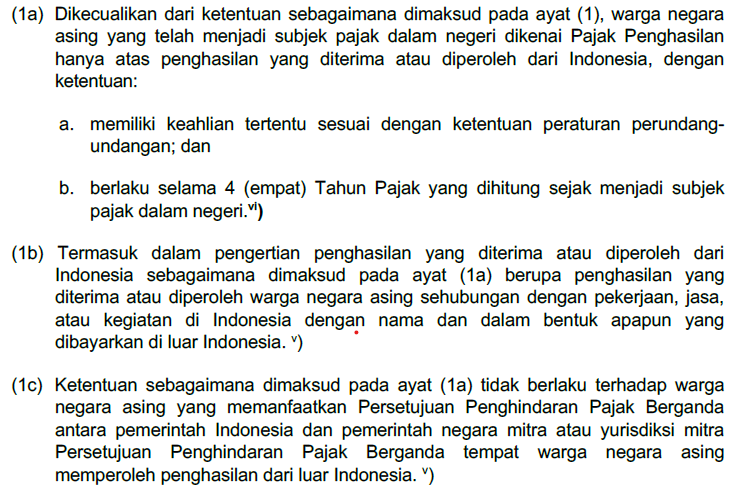

Namun konsep tersebut kemudian diubah di UU HPP dengan menambahkan ketentuan khusus untuk WPDN tertentu di dalam pasal 4 UU PPh sebagai berikut:

Dari ayat-ayat di atas dapat disimpulkan bahwa bagi warga negara asing (WNA) yang telah menjadi subjek pajak dalam negeri (SPDN) (yang seharusnya dikenai pajak dengan world wide income) dikenai pajak menggunakan konsep territorial base income, namun dengan ketentuan:

a. memiliki keahlian tertentu

b. hanya berlaku 4 tahun sejak menjadi SPDN

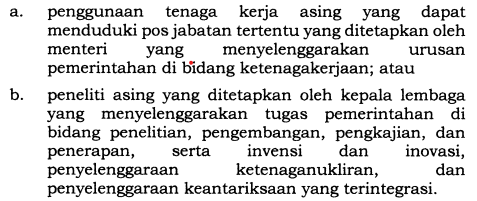

Peraturan Pemerintah (PP) nomor 55 tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan kemudian mengatur bahwa yang dimaksud warga negara asing yang memiliki keahlian tertentu adalah tenaga kerja asing yang menduduki pos jabatan tertentu dan peneliti asing. Warga negara asing tersebut harus dipekerjakan oleh pemberi kerja dengan syarat:

Yang dimaksud dengan keahlian tertentu adalah:

Dengan demikian dapat disimpulkan bahwa konsep pemajakan di atas telah berubah menjadi sebagai berikut:

| Wajib Pajak Dalam Negeri | Wajib Pajak Luar Negeri yang Menjadi Wajib Pajak Dalam Negeri | Wajib Pajak Luar Negeri |

| World wide income | Territorial base income | Territorial base income |