SAYA sering mendapat pertanyaan, apakah penyusutan fiskal mengenal nilai residu? Jawabannya Tidak. Penyusutan fiskal sebagaimana diatur di UU PPh tidak mengenal nilai residu. Berikut penjelasannya:

Nilai residu menurut PSAK 16 (Aset Tetap) didefinisikan sebagai:

Jadi nilai residu dari suatu aset adalah nilai yang dapat diperkirakan pada saat masa manfaat aset habis. Nilai residu dihitung dengan cara mengurangkan nilai sisa (nilai pada saat masa manfaat habis baik dengan cost model atau revaluasian model dikurangi dengan akumulasi penyusutan) dikurangi dengan estimasi biaya pelepasan aset.

Nilai residu dari suatu aset merupakan hal yang wajar dan rasional dalam penilaian aset. Hal ini mengingat nilai suatu aset pada saat habis masa manfaatnya tidak serta merta menjadi 0 (nol) mengingat secara fisik aset tersebut masih ada dan masih memiliki nilai.

Selanjutnya PSAK 16 mengatur nilai residu sebagai berikut:

Berdasarkan penjelasan di atas dapat disimpulkan bahwa dimungkinkan nilai residu suatu aset mengalami perubahan dan harus ditelaah setiap akhir tahun buku. Hal ini mengingat nilai residu suatu aset pada dasarnya adalah estimasi/perkiraan semata. Namun ada pengaturan khusus dimana ketika nilai residu suatu aset sama dengan atau lebih besar dari nilai asetnya, maka beban penyusutannya harus nol. Hal ini untuk menghindari pencatatan nilai aset negatif di neraca. Apabila hal tersebut terjadi, seyogyanya manajemen menurunkan nilai residunya dengan memperhatikan sisa masa manfaat suatu aset.

Dari penjelasan di atas dapat kita simpulkan bahwa PSAK 16 memperbolehkan manajemen mengukur nilai residu suatu aset dengan memperhatikan rasionalitas. Bagaimana aturan pajaknya?

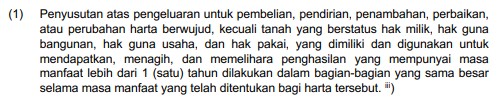

Pasal 11 (Penyusutan) UU PPh berbunyi:

Pasal 11 tersebut berbunyi “dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut” memberi kesan bahwa UU PPh tidak mengenal nilai residu. Demikian juga dengan kalimat “dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus” memberikan kesan bahwa UU PPh tidak memperkenankan wajib pajak mencatat nilai residu dalam menyusutkan suatu aset.

Hal ini juga dapat kita baca secara tersirat dari bunyi pasal 9 ayat (2) tentang biaya-biaya yang tidak boleh dikurangkan dalam menghitung PPh:

Secara logika wajib pajak menginginkan beban pajaknya kecil, oleh karenanya wajib pajak menginginkan mencatat biaya-biaya yang besar sehingga pajaknya menjadi lebih kecil. Namun UU PPh mengatur bahwa pengeluaran yang mempunyai masa manfaat lebih dari 1 tahun tidak boleh dibebankan sekaligus, melainkan melalui penyusutan atau amortisasi sebagaimana diatur dalam Pasal 11 maupun 11A.

Dengan demikian keputusan untuk mencatat nilai residu secara fiskal (bukan secara komersial) bertentuangan dengan logika di atas, karena tentu dengan mencatat residu besaran pajak yang dibayar akan menjadi lebih besar.

Namun kemudian UU PPh juga mengatur bahwa jika aset yang sudah habis masa manfaatnya dijual/dilepas dan diperoleh keuntungan/capital gain, maka atas keuntungan tersebut akan dikenai pajak sesuai bunyi pasal 4 UU PPh berikut:

Semoga bermanfaat.

selamat malam pak,

izin bertanya, jika penyusutan menggunakan metode garis lurus, apakah perlakuannya sama yaitu “pada akhir masa manfaat nilai sisa buku disusutkan sekaligus” ?

saya masih bingung dengan pasal 11 ayat 2 UU PPh. Ada sebagian orang mengatakan bahwa isi ayat 2 dikhususkan untuk penyusutan metode saldo menurun.

Salam,

LikeLike

Betul, sama saja.

LikeLike