PERNAH mendengar istilah property investasi? Jika belum, mungkin tulisan ini cocok Anda baca sampai selesai. Property Investasi secara akuntansi diatur di PSAK 13 (Property Investasi). Apa itu property investasi dan bagaimana rezim pajak menyikapi property investasi tersebut akan saya bahas di tulisan ini.

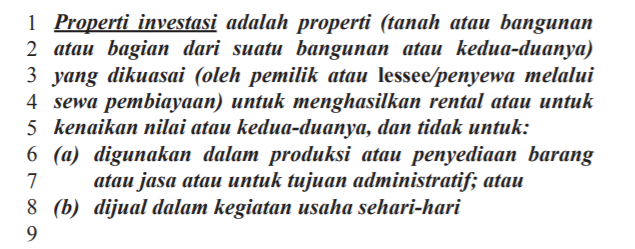

Property investasi berasal dari dua kata property dan investasi. Secara gramatikal property investasi dapat diartikan sebagai properti (tanah dan/atau bangunan) yang diinvestasikan. Oleh karenanya PSAK 13 mendefinisikan properti investasi sebagai aset yang dikuasai perusahaan untuk menghasilkan rental atau untuk kenaikan nilai atau keduanya, tetapi tidak digunakan dalam kegiatan usaha sehari-hari.

Berdasarkan definisi tersebut, properti investasi harus memenuhi elemen-elemen berikut:

- Aset berupa tanah dan/atau bangunan atau bagian dari suatu bangunan, atau keduanya. Aset properti investasi harus berupa tanah dan/atau bangunan.

- Dikuasai oleh pemilik atau penyewa. Artinya aset ini tidak selalu dimiliki sendiri, bisa juga disewa dari pihak lain yang disewa melalui finance lease/sewa pembiayaan;

- Tidak digunakan dalam kegiatan sehari-hari, namun disewakan melalui sewa operasi, atau didiamkan saja untuk kenaikan nilai semata, atau untuk kedua-duanya (disewakan sambil menunggu kenaikan nilai);

- Tidak digunakan dalam aktivitas produksi atau penyediaan barang atau jasa atau untuk tujuan administratif sekalipun atau bahkan dijual dalam aktivitas normal perusahaan.

Penjelasan lengkap mengenai properti investasi pernah saya bahas di sini. Tulisan ini akan fokus membahas mengenai aspek pajak dari properti investasi.

| Uraian | Komersial (PSAK 13) | Fiskal (UU Pajak) | Keterangan |

| Pencatatan sebagai aset | di Laporan Posisi Keuangan (Neraca) | Sesuai ketentuan komersial | Psl 28 ayat (7) UU KUP |

| Penghasilan dari properti investasi yang disewakan | Diakui sebagai pendapatan sewa | Diakui sebagai pendapatan sewa yang dikenai PPh Final Pasal 4 ayat (2) atas sewa tanah dan/atau bangunan | Pasal 4 ayat (2) UU PPh |

| Properti investasi tidak menghasilkan karena tidak disewakan dengan sewa operasi | Tidak ada pengakuan penghasilan | Tidak ada pengakuan penghasilan | – |

| Kenaikan atau penurunan nilai properti investasi sebagai akibat implementasi PSAK 68 (Nilai Wajar) dan PSAK 48 (Impairment) | Kenaikan atau penurunan nilai diakui | Gain on impairment atau loss on impairment tidak diakui karena pada dasarnya unrealized | – |

| Biaya penyusutan bangunan yang disewakan dengan sewa operasi | Dibebankan dan dicatat di Laporan Laba/Rugi | Harus dikoreksi fiskal karena penghasilannya bersifat final | Pasal 9 UU PPh |

| Biaya penyusutan bangunan yang tidak disewakan dan tidak menghasilkan pendapatan | Dibebankan dan dicatata di Laporan Laba/Rugi | Harus dikoreksi fiskal karena tidak berhubungan dengan kegiatan usaha | Pasal 9 UU PPh |

| Revaluasi aset properti investasi | Dapat dilakukan apabila diindikasikan terjadi perubahan nilai | Apabila dilakukan dengan seizin Dirjen Pajak dikenai PPh Final Pasal 19 UU PPh apabila tidak seizin Dirjen Pajak tidak dikenai PPh Final (semata-mata dilakukan untuk tujuan komersial) | Pasal 19 UU PPh |

| Pengenaan PPN atas sewa | – | Tetap dikenai PPN karena sewa terutang PPN | UU PPN |

| Penjualan properti investasi | Laba diakui di Laporan Laba/Rugi | Dikenai PPh Final atas pengalihan hak atas tanah dan/atau bangunan | Pasal 4 ayat (2) UU PPh |

Semoga bermanfaat.

Gambar dari sini.

{kind=link}