Paper ini pernah disampaikan pada Lokakarya Compliance Risk Management di Pusdiklat Pajak Tahun 2019.

Pendahuluan

The global tax landscape is shifting under our feet. Tax planning is evolving, and increased tax authority scrutiny has caused a jump in the number and size of global tax audits and assessments –pwc

DEWASA ini lanskap perpajakan internasional terus bergeser, perencanaan pajak terus berkembang, entitas-entitas melakukan transaksi lintas-negara untuk mendapatkan keuntungan pajak tertentu melalui praktek transfer harga. Oleh karena itu otoritas pajak suatu negara harus terus ‘beradaptasi’ dengan perubahan lanskap perpajakan global tersebut. Pergeseran lanskap perpajakan internasional tersebut dilatarbelakangi oleh beberapa hal sebagai berikut:

- Globalisasi

Dengan adanya globalisasi, transaksi antarnegara menjadi tidak dapat dielakkan, baik transaksi jual/beli, penyerahan jasa maupun transaksi intangible property menjadi sangat mudah. Tidak ada satu negara pun di dunia yang mampu mencukupi segala kebutuhannya sendiri, tanpa bantuan negara lain. Tidak ada satu negara pun di dunia ini yang tidak membutuhkan negara lain. Oleh karenanya batas-batas yurisdiksi negara menjadi kabur/cross borderless. Oleh karenanya otoritas pajak suatu negara, dalam kaitannya dengan transaksi internasional bertugas bagaimana mencegah agar tidak terjadi pengenaan pajak berganda (double taxation), atau bahkan mencegah terjadinya tidak adanya pemajakan di kedua negara (double non taxation). - Underground Economy

Underground economy adalah kegiatan-kegiatan ekonomi baik secara legal maupun ilegal yang terlewat dari perhitungan Produk Domestik Bruto (PDB) yang juga dikenal dengan nama lain unofficially economy atau black economy (Scheineider & Enste, 2000). Meningkatnya underground economy menjadi gambaran beratnya beban pajak yang harus ditanggung oleh pelaku ekonomi.

Samuda (2016) menyatakan bahwa nilai aktivitas underground economy di Indonesia berkisar pada angka 8,33% dari PDB.

Mengapa underground economy menjadi penting dalam lanskap perpajakan? Karena seperti disebutkan di atas bahwa peningkatan underground economy menunjukkan beratnya beban pajak. Di sisi lain, semakin tinggi nilai underground economy, semakin besar basis pajak yang hilang/tergerus. - Perkembangan Information and Communication Technology

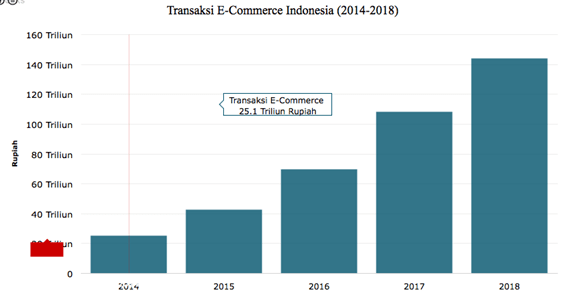

Manusia jaman sekarang bisa melakukan hampir apa saja tanpa beranjak dari tempat duduknya. Belanja, membayar tagihan, memesan makanan, bahkan membayar pajak bisa dilakukan dari tempat tidur. Semakin berkembangnya ICT membuat kehidupan manusia semakin mudah. Transaksi jual beli tidak harus terjadi melalui pertemuan antara penjual dan pembeli. Transaksi e-commerce pun semakin meningkat nilainya.

- Berdasarkan grafik di atas (sumber dari sini) dapat kita lihat bahwa nilai transaksi e-commerce di Indonesia terus melonjak, bahkan tahun 2018 melonjak hampir 600% dari 2014.

Dalam praktek e-commerce sangat terlihat bahwa batas yurisdiksi suatu negara sangat bias. Masyarakat Indonesia yang berbelanja secara online di Amerika tidak tercatat dan tidak dapat dipantau. Bahkan dalam konsep ini aturan mengenai permanent establishment (PE) pun tidak dapat dijalankan. - Pertumbuhan Ekonomi Global

Saat ini perekonomian dunia berporos pada tiga titik saja: Amerika, Tiongkok dan Eropa. Perubahan kebijakan ekonomi yang dilakukan oleh tiga negara tersebut sangat mempengaruhi perekonomian negara lain.

Berdasarkan faktor-faktor di atas, otoritas pajak suatu negara perlu melakukan perubahan, penyesuaian terutama agar basis pemajakan di negaranya tidak tergerus. Faktor-faktor di atas membuat wajib pajak semakin leluasa melakukan penghindaran pajak melalui praktek transfer pricing abuse atau dikenal juga sebagai dengan transfer mispricing.

Manipulasi transfer pricing dilakukan dengan memanfaatkan elemen penting dari isu transfer pricing, yaitu penggunaan prinsip kewajaran (arm’s length principle) yakni dengan cara memindahkan fungsi, aset dan risiko (FAR) dari suatu entitas ke entitas lain pada grup yang sama yang berada di negara dengan tarif pajak lebih rendah atau negara tax haven, terutama pemindahan aset tak berwujud yang sulit dinilai (hard to value intangible).

Menghitung Risiko

Untuk dapat melakukan pengawasan dengan baik, penting menentukan wajib pajak yang berisiko melakukan manipulasi transfer pricing. Beberapa hal yang perlu diperhatikan dalam menentukan wajib pajak yang berisiko tersebut diuraikan pada paragraf-paragraf selanjutnya.

Wajib pajak multinasional (multinational enterprises) merupakan wajib pajak yang paling berisiko, mengingat wajib pajak ini memiliki basis usaha di lebih dari satu negara, biasanya di negara-negara dengan tarif pajak berbeda, atau bahkan di negara suaka pajak. Wajib pajak multinasional tidak selalu berupa entitas dengan struktur modal asing (PMA), entitas dengan struktur modal dalam negeri (PMDN) juga bisa menjadi perusahaan multinasional jika mempunyai usaha di negara lain.

Perusahaan multinasional biasanya telah melakukan internalisasi dengan baik. Teori internalisasi merupakan teori yang paling dominan yang dapat memberikan gambaran mengenai perilaku perusahaan multinasional (Hennart, dalam Darussalam, 2013). Teori internalisasi dilatarbelakangi suatu upaya pengorganisasian atas saling ketergantungan antar pihak, yang seluruh pihak tersebut mendapatkan suatu rent/keuntungan dengan mengumpulkan secara kolektif berbagai kapabilitas atau kemampuan, baik kemampuan yang sama ataupun berbeda.

Teori internalisasi mendasarkan pada suatu asumsi adanya ketidaksempurnaan/ kegagalan pasar. Menurut teori ini, pasar eksternal gagal memberikan kepastian bagi aktivitas bisnis perusahaan. Hal ini dikarenakan pada kenyataan bahwa pada dasarnya hampir tidak pernah ditemukan pasar yang benar-benar sempurna. Oleh karena itu pasar eksternal hanya memberikan ketidakpastian dalam bisnis perusahaan. Sehingga, perusahaan harus mengeluarkan biaya untuk mendapatkan kepastian bisnis, misalnya untuk mendapatkan kepastian pasokan barang, mencari informasi situasi pasar, dsb.

Oleh karenanya perusahaan berusaha melakukan internalisasi sebagai upaya memperoleh efisiensi dengan mengganti kondisi di luar perusahaan (eksternal) yang tidak sempurna dengan internalisasi pasar (seluruh fungsi dilakukan antar perusahaan dalam grup). Transaksi internal dengan harga yang juga ditetapkan secara internal memberikan efisiensi bagi perusahaan multinasional sehingga diperoleh suatu tingkat laba yang optimal.

Bagi perusahaan multinasional yang memiliki usaha di lintas yurisdiksi, syarat utama bagi pendirian perusahaan-perusahaannya adalah adanya saling ketergantungan. Oleh karena itu Hennart juga menyatakan bahwa sifat ketergantungan tersebut harus memenuhi tiga kondisi berikut:

- Entitas-entitas yang memiliki ketergantungan satu sama lain harus berada di negara yang berbeda;

- Hubungan saling ketergantungan tersebut harus diorganisasi dalam bentuk paling efisien, yakni dalam bentuk perusahaan multinasional; dan

- Biaya yang ditanggung dalam pengorganisasian tersebut harus lebih rendah dari manfaat yang diperoleh.

Teori Internalisasi digadang-gadang memiliki 3 (tiga) keunggulan yang dikenal dengan OLI Paradigm yaitu ownership advantages (O), location advantages (L) dan internalization advantages (I).

Namun sebesar apapun skala usaha dari suatu perusahaan multinasional, jika tidak melakukan transaksi afiliasi maka wajib pajak tersebut tidak berisiko melakukan manipulasi transfer pricing. Oleh karena itu transaksi afiliasi bisa menjadi pintu masuk pengawasan oleh otoritas pajak. Transaksi afiliasi merupakan transaksi yang dilakukan wajib pajak dengan entitas lain yang mempunyai hubungan istimewa. Kaitannya dengan ketentuan perpajakan, pihak yang memiliki hubungan istimewa diatur dalam Pasal 18 ayat (4) UU PPh.

Analisis terhadap transaksi afiliasi tersebut dilakukan untuk memastikan bahwa transaksi yang terjadi antara pihak-pihak yang memiliki hubungan istimewa telah memenuhi prinsip kewajaran dan kelaziman usaha. Analisis dilakukan untuk menentukan apakah transaksi yang dilakukan wajib pajak merupakan pilihan yang paling realistis bagi entitas, sebagaimana OECD Transfer Pricing Guidelines menyatakan bahwa an analysis of intercompany transactions vis a vis transactions between unrelated parties is a comparability analysis (paragraf 1.6).

Transaksi afiliasi yang dilakukan wajib pajak dapat diketahui dari Lampiran Khusus 3A/3B SPT Tahunan PPh Badan. Dari lampiran tersebut dapat diketahui informasi mengenai:

- Pihak-pihak yang memiliki hubungan istimewa dengan wajib pajak, meliputi informasi nama pihak, alamat, NPWP/tax identification number, kegiatan usaha, serta bentuk hubungan istimewa yang terjadi;

- Jenis transaksi afiliasi yang dilakukan yang terdiri dari:

- Transaksi penjualan/pembelian barang berwujud (bahan baku, barang jadi, dan barang dagangan);

- Transaksi penjualan/pembelian barang modal, termasuk aktiva tetap;

- Transaksi penyerahan/pemanfaatan barang tidak berwujud (intangible property);

- Transaksi peminjaman uang;

- Transaksi penyerahan jasa;

- Transaksi penyerahan/perolehan instrumen keuangan seperti saham dan obligasi; dan

- Transaksi lain-lain.

- Nilai transaksi beserta mata uang fungsional yang dipergunakan;

- Metode penetapan harga yang dilakukan meliputi comparable uncontrolled price (CUP), cost plus method (C+), resale price method (RPM), transaction net margin method (TNMM) dan profit split method (PSM); dan

- Alasan penggunaan metode, mengapa wajib pajak memilih metode tersebut sebagai metode yang paling tepat.

Berdasarkan data SPT Tahunan PPh, jumlah wajib pajak yang melaporkan transaksi afiliasi terus mengalami peningkatan dari tahun ke tahun.

Peningkatan jumlah wajib pajak yang melaporkan transaksi afiliasi terus terjadi dari tahun ke tahun. Transaksi afiliasi luar negeri tentu lebih berisiko daripada transaksi afiliasi dalam negeri, karena terdapat isu perbedaan tarif pajak. Sedangkan transaksi afiliasi dalam negeri berisiko ketika lawan transaksi bukan merupakan subjek pajak, atau dikenai PPh final atau mendapat fasilitas perpajakan tertentu.

Peningkatan transaksi afiliasi tersebut sejalan dengan peningkatan jumlah investasi yang masuk dari luar negeri sebagaimana dipublikasikan oleh Unctad sebagai berikut:

Tabel 1

Indonesia’s FDI Outward and Inward Position

2015-2017

| in USD | in USD | in USD | % of GDP | % of GDP | % of GDP | |

| Description | 2015 | 2016 | 2017 | 2015 | 2016 | 2017 |

| FDI Outward | 29.351 | 59.134 | 65.871 | 3.4 | 6.3 | 6.5 |

| FDI Inward | 222.410 | 249.859 | 248.510 | 25.8 | 26.8 | 24.5 |

Masing-masing jenis transaksi yang dilaporkan wajib pajak pada Lampiran Khusus 3A/3B di atas memiliki tingkatan risiko yang berbeda-beda. Penulis berpendapat dari 7 (tujuh) transaksi afiliasi yang dilakukan wajib pajak, tingkatan risiko dapat digambarkan sebagai berikut:

- Transaksi penyerahan jasa

Transaksi jasa merupakan transaksi yang paling sering digunakan wajib pajak untuk melakukan penghindaran pajak. Hal ini dilatarbelakangi transaksi atas pemanfaatan jasa dari luar negeri bisa tidak dikenakan pajak berdasarkan aturan P3B dan biaya yang dikeluarkan sehubungan dengan pemanfaatan jasa tersebut dapat dibebankan secara fiskal. Sedangkan pajak yang telah dipotong di luar negeri sehubungan dengan transaksi penyerahan jasa di luar negeri dapat dikreditkan menurut mekanisme Pasal 24 UU PPh.

Dalam menganalisis transaksi jasa intra-grup, dua pertanyaan ini harus dapat dijawab:

- Apakah pada umumnya perusahaan independen dalam keadaan yang sebanding akan memenuhi kebutuhan jasa tersebut secara mandiri atau meminta entitas lain untuk menyediakannya?; dan

- Apabila kebutuhan jasa dipenuhi oleh entitas lain, apakah suatu perusahaan independen dalam keadaan yang sebanding bersedia membayar pemberian jasa tersebut atau tidak?

OECD Transfer Pricing Guidelines memberikan panduan mengenai jasa-jasa yang sebenarnya tidak perlu diberikan remunerasi apabila jasa-jasa tersebut dilakukan oleh pihak yang memiliki hubungan istimewa:

- Shareholder activities

Shareholder activities adalah jasa yang diberikan kepada pihak afiliasi, yang sebenarnya substansi pemberian jasa tersebut terkait dengan aktivitas perusahaan induk atau terkait kepentingan pemegang saham. Pemberian jasa ini tidak memberikan manfaat kepada penerima jasa. Perusahaan induk akan membebankan biaya jasa kepada anak perusahaannya meskipun anak perusahaan tersebut tidak membutuhkan jasa tersebut dan tidak akan membayar jasa tersebut apabila tidak terdapat hubungan istimewa. Contoh dari shareholder activities:

- Biaya yang berkaitan dengan struktur yuridis dari induk perusahaan, seperti pertemuan pemegang saham induk, menerbitkan saham di perusahaan induk, listing bursa dari perusahaan induk dan biaya dewan pengawas

- Biaya yang berkaitan dengan persyaratan pelaporan (termasuk pelaporan keuangan dan audit) dari perusahaan induk termasuk laporan konsolidasi, biaya yang berkaitan dengan audit perusahaan induk dari rekening anak perusahaan dilakukan secara eksklusif untuk kepentingan perusahaan induk, dan biaya yang berkaitan dengan persiapan laporan keuangan konsolidasi grup usaha

- Penambahan modal untuk akuisisi dan biaya yang berkaitan dengan hubungan investor perusahaan induk seperti strategi komunikasi dengan pemegang saham dari perusahaan induk, analis keuangan, kreditur dan pemangku kepentingan lainnya dari perusahaan induk

- Biaya yang berkaitan dengan kepatuhan perpajakan perusahaan induk; dan/atau

- Biaya tambahan untuk tata kelola perusahaan grup secara keseluruhan.

Duplicative services

Duplicative services adalah jasa yang dilakukan oleh anggota grup perusahaan multinasional yang merupakan duplikasi dari kegiatan yang telah dilakukan secara mandiri oleh Wajib Pajak atau telah dilakukan oleh pihak ketiga. Dalam mengevaluasi duplikasi jasa perlu diteliti kemampuan Wajib Pajak untuk menyediakan sendiri jasa tersebut (misalnya dalam hal kualifikasi, keahlian dan ketersediaan pegawai) atau Wajib Pajak telah membayar pihak independen untuk menyediakan jasa tersebut. Apabila pembebanan biaya merupakan duplikasi jasa maka biaya jasa intra-grup tersebut tidak dapat dibebankan. Contoh: Perusahaan telah melakukan analisis modal dan anggaran operasional secara mandiri kepada pihak ketiga, namun pada tahun yang sama perusahaan induk juga membebankan biaya jasa yang sama kepada perusahaan.

- Incidental benefits

Incidental benefits atau jasa yang memberikan manfaat secara insidental adalah pemberian jasa yang tujuan awalnya hanya ditujukan untuk salah satu perusahaan dalam grup perusahaan, namun manfaatnya diterima oleh anggota grup lainnya secara tidak langsung. Biaya yang dibebankan atas manfaat insidental yang diterima tersebut bukan merupakan biaya yang dapat dibebankan. Contoh: Suatu induk perusahaan melakukan reorganisasi struktur grup dan akuisisi dengan tujuan untuk meningkatkan kapasitas ekonomi dan efisiensi induk perusahaan. Secara tidak langsung hal tersebut berdampak kepada anak perusahaan, sehingga anak perusahaan ikut mengalami efisiensi. Atas manfaat yang diterima oleh anak perusahaan tersebut tidak dapat ditagihkan oleh induk perusahaan.

- Passive association

Passive association adalah jasa yang dibayarkan kepada perusahaan afiliasi semata-mata karena entitas adalah anggota perusahaan grup. Contoh: Tidak ada biaya jasa yang harus dibayar oleh entitas hanya karena entitas mendapat peringkat kredit lebih tinggi ketika menjadi bagian dari perusahaan grup dibandingkan dengan ketika entitas tersebut tidak menjadi bagian dari perusahaan grup.

- On-call services

On-call services atau jasa siaga adalah jasa yang disediakan oleh salah satu anggota grup usaha (biasanya perusahaan induk) yang selalu tersedia kapan saja diperlukan oleh entitas, atau jika disediakan oleh pihak independen, jasa tersebut akan dikenakan biaya khusus untuk menjamin ketersediaannya. Jasa siaga tidak dapat dibebankan jika:

- potensi atas kebutuhan jasa tersebut sangat kecil;

- manfaat yang diperoleh dari jasa tersebut tidak signifikan (dapat

diabaikan); atau - jasa siaga dapat segera diperoleh kapan saja dan tersedia dari pihak

lain yang independen tanpa harus membuat perjanjian siaga terlebih

Dahulu.

Contoh: Suatu induk perusahaan membebankan biaya bantuan hukum kepada entitas anaknya setiap bulan, padahal entitas anak tersebut berdasarkan historisnya belum pernah menggunakan jasa bantuan hukum tersebut. Bantuan hukum tersebut juga sebenarnya dapat dengan mudah didapatkan oleh entitas anak dari entitas lain yang independen. Oleh karena itu biaya bantuan hukum tersebut tidak seharusnya dibebankan.

Selain jenis jasa di atas, terdapat juga jenis jasa yang diklasifikasikan sebagai low value adding intra-group services (LOVAS) atau jasa-jasa yang memiliki nilai tambah rendah. Yakni jasa-jasa memiliki ciri-ciri sebagai berikut:

- Bersifat sebagai jasa pendukung

- Bukan merupakan bagian dari aktivitas bisnis utama grup

- Pemberian jasa tersebut tidak membutuhkan aset tidak berwujud yang unik dan bernilai serta tidak menyebabkan terjadinya aset tidak berwujud yang unik dan bernilai

- Tidak melibatkan asumsi atas kontrol dari risiko yang besar atau signifikan dan tidak menimbulkan terciptanya risiko yang signifikan pula.

Terhadap LOVAS di atas, menurut OECD TP Guidelines boleh diberikan remunerasi namun mark-up yang dibayarkan tidak lebih dari 5% dari biaya. Berikut ini beberapa contoh LOVAS:

- Jasa terkait Accounting dan auditing, misalnya kegiatan pengumpulan dan penelitian informasi untuk digunakan dalam penyusunan laporan keuangan, pencatatan akuntansi reguler, penyusunan laporan keuangan, persiapan atau bantuan dalam audit operasional dan keuangan, verifikasi keaslian dan keandalan catatan akuntansi, dan bantuan dalam penyusunan anggaran melalui penyusunan data dan pengumpulan informasi

- Pengolahan dan pengelolaan utang piutang, misalnya penyusunan daftar pelanggan beserta informasi penagihan, dan pemeriksaan dan pengolahan pelunasan piutang

- Pengolahan dan pengelolaan utang piutang, misalnya penyusunan daftar pelanggan beserta informasi penagihan, dan pemeriksaan dan pengolahan pelunasan piutang

- Kegiatan SDM

- Layanan teknologi informasi yang bukan bagian dari kegiatan utama

grup usaha, misalnya memasang, memelihara dan memperbaharui sistem yang digunakan dalam mendukung sistem bisnis, informasi IT (mungkin termasuk sistem informasi yang digunakan dalam hubungan akuntansi, produksi, klien, sumber daya manusia dan penggajian, dan sistem email), pelatihan penggunaan aplikasi sistem informasi serta peralatan afiliasi yang digunakan untuk mengumpulkan, memproses dan menyajikan informasi, pengembangan pedoman IT, menyediakan layanan telekomunikasi, mengorganisir dukungan IT, menerapkan dan memelihara sistem keamanan IT, mendukung, memelihara dan mengawasi jaringan IT (jaringan area lokal, jaringan area luas, internet) - Dll.

- Transaksi penyerahan/pemanfaatan barang tidak berwujud

OECD Transfer Pricing Guidelines mendefinisikan aset tidak berwujud sebagai:

- Aset yang bukan merupakan aset fisik atau aset keuangan;

- Yang dapat dimiliki atau dikontrol dalam aktivitas komersial; dan

- Penggunaan atau pengalihannya akan diberikan kompensasi apabila terjadi dalam transaksi antara pihak-pihak independen dalam kondisi yang sebanding.

Definisi di atas berbeda dengan definisi aset tidak berwujud secara akuntansi, sebagaimana diatur dalam PSAK 19. Hal ini disebabkan menurut PSAK 19, biaya- biaya yang terkait dengan pengembangan aset tidak berwujud (seperti biaya penelitian-pengembangan dan biaya iklan) baru dapat dikapitalisasi sebagai aset tidak berwujud pada saat pengembangan tersebut sudah dapat dipastikan menciptakan suatu aset baru. Sedangkan untuk tujuan transfer pricing penilaian aset tidak berwujud dilakukan berdasarkan harga yang akan dibayarkan oleh pihak independen untuk memanfaatkan aset tidak berwujud tersebut. Maka dimungkinkan adanya aset tidak berwujud untuk kepentingan transfer pricing yang tidak tercermin pada laporan keuangan suatu entitas. Selain itu definisi di atas juga tidak memperhatikan apakah suatu aset tidak berwujud memiliki perlindungan legal atau tidak.

Transaksi aset tidak berwujud merupakan transaksi yang memiliki tingkat risiko tinggi, karena biasanya atas transaksi ini seolah-olah benar-benar terjadi, memiliki substansi ekonomi, dan dibayarkan dalam tingkat yang wajar. Namun apabila dilakukan penelusuran lebih lanjut mengenai development, enhancement, maintenance, protection and exploitation (DEMPE), transaksi tersebut seharusnya tidak perlu diberikan remunerasi. Menurut OECD Transfer Pricing Guideline, pihak-pihak yang memberikan performa lebih terhadap DEMPE lah yang seharusnya diberikan remunerasi, meskipun pihak tersebut tidak memiliki hak hukum atas suatu aset tidak berwujud.

Sebagai contoh, suatu entitas di Indonesia membayar royalti kepada induknya di Singapura atas penggunaan trademark tertentu. Namun, setelah diteliti produk tersebut hanya dijual di Indonesia, tidak dijual di negara lain. Artinya, induk di Singapura tidak melakukan penetrasi pasar apapun sehubungan dengan trademark tersebut, serta entitas Indonesia-lah yang memiliki performa terhadap DEMPE trademark tersebut. Oleh karenanya pihak yang seharusnya mendapatkan remunerasi justru entitas di Indonesia, bukan induknya di Singapura, meskipun induk di Singapura-lah yang memiliki hak hukum atas trademark tersebut.

- Transaksi peminjaman uang

Setelah transaksi jasa dan intangible property, transaksi pinjam meminjam juga merupakan transaksi yang memiliki risiko cukup tinggi. Hal ini dikarenakan transaksi peminjaman uang rentan dijadikan kedok dari dari penanaman saham/modal. Secara bisnis, penyuntikan dana dalam bentuk pinjaman lebih menguntungkan daripada saham. Bunga yang dibayarkan dalam bentuk pinjaman bisa dibebankan secara fiskal, namun dividen yang dibayarkan kepada pemegang saham tidak dapat dibebankan secara fiskal. Meski pada praktiknya banyak juga pinjaman dari pemegang saham yang diberikan tanpa bunga.

Oleh karena itu analisis terkait pinjaman ini diarahkan kepada pengujian eksistensi pinjaman (jangan sampai pinjam meminjam antar anggota afiliasi hanya di atas kertas saja), substansi pinjaman (utang atau modal?) dan kewajaran bunga yang dibayarkan.

- Transaksi penjualan/pembelian barang berwujud

Penghindaran pajak melalui transaksi jual beli barang berwujud biasanya dilakukan melalui ketidakwajaran harga, biasanya melalui harga penjualan yang terlalu rendah, atau harga pembelian yang terlalu tinggi. Oleh karena itu analisis transaksi ini mau tidak mau harus melalui uji kesebandingan/comparability analysis. OECD Transfer Pricing Guidelines menyatakan bahwa comparability analysis is at the heart of arm’s length principle.

Analisis kesebandingan pada dasarnya adalah analisis dalam rangka memperbandingkan apakah transaksi afiliasi yang dilakukan wajib pajak telah sama dan sebanding dengan transaksi yang dilakukan para pihak yang tidak memiliki hubungan istimewa (independen).

Comparability analysis dapat dilakukan menggunakan 3 (tiga) data pembanding: internal comparable (data pembanding internal), external comparable (data pembanding eksternal) dan secret comparable (data pembanding rahasia). Apabila selain melakukan transaksi dengan pihak afiliasi wajib pajak juga melakukan transaksi dengan pihak independen, maka comparability analysis bisa dilakukan dengan menggunakan data pembanding internal. Apabila wajib pajak hanya melakukan transaksi dengan pihak afiliasi saja, maka mau tidak mau menggunakan data pembanding eksternal. Otoritas pajak dapat menggunakan data pembanding dari SPT Wajib Pajak lainnya dalam rangka comparability analysis, disebut sebagai secret comparable. Namun OECD tidak menganjurkan penggunaan secret comparable karena otoritas pajak harus bisa menunjukkan data pembanding tersebut di hadapan hakim.

Sebagai otoritas pajak, analisis kesebandingan harus benar-benar dibandingkan antara entitas yang dianalisis dengan satu per satu entitas pembanding, karena OECD mensyaratkan entitas pembanding harus memenuhi lima faktor kesebandingan: produk/jasa yang ditransaksikan, ketentuan kontrak, kondisi ekonomi, strategi bisnis dan analisis FAR.

- Transaksi penyerahan/perolehan instrumen keuangan seperti saham dan obligasi

Transaksi penyerahan/perolehan instrumen keuangan seperti saham dan obligasi berisiko terutama terkait hybrid mismatch. Suatu instrumen keuangan sebagaimana diatur dalam PSAK 50, 55 dan 60 bisa jadi dianggap sebagai setoran modal di suatu negara, namun ternyata dianggap sebagai utang di negara lain, sehingga rentan terjadi double non-taxation.

- Transaksi penjualan/pembelian barang modal, termasuk aktiva tetap

Isu dalam transaksi penjualan/pembelian barang modal tidak jauh dari isu mengenai eksistensi transaksi, substansi transaksi dan kewajaran transaksi. Bisa jadi transaksi penjualan/pembelian barang modal tidak eksis, atau eksis namun sebenarnya diperuntukkan bagi/terjadi pada entitas lain dalam grup yang sama. Isu substansi bisa jadi transaksi tersebut pada dasarnya adalah setoran modal yang berkedok jual beli, dll. Sedangkan isu kewajaran terkait dengan kewajaran harga atas transaksi tersebut.

- Transaksi lain-lain

Cukup jelas.

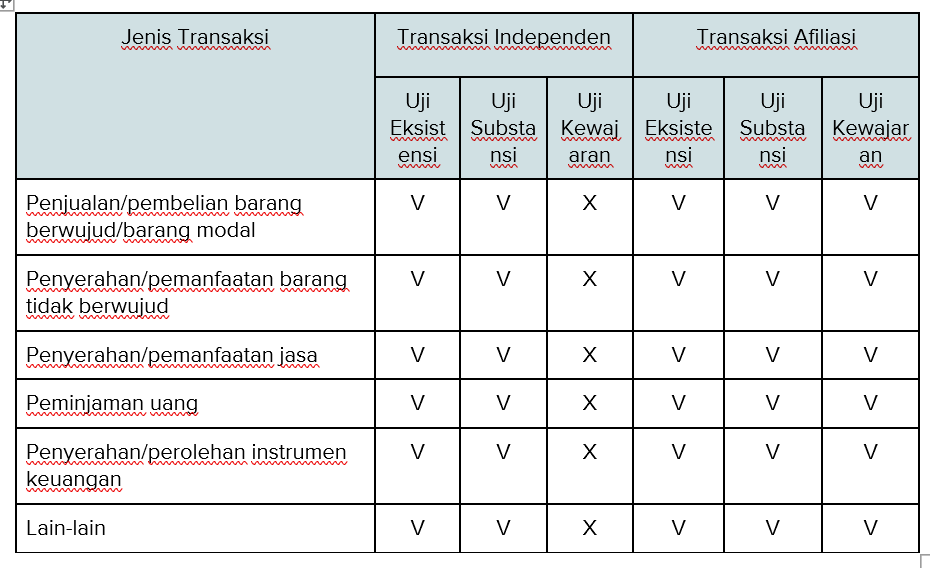

Berdasarkan pembahasan di atas, perbedaan antara analisis transaksi independen dan transaksi afiliasi dapat disajikan pada tabel berikut ini:

Tabel 2

Perbedaan Analisis Transaksi Afiliasi dan Transaksi Independen

Selain menimbang risiko dari jenis transaksi, tentu saja besaran transaksi perlu diperhatikan. Terutama apabila nilai transaksi yang terjadi meliputi sebagian besar transaksi yang dilakukan wajib pajak. Misalnya transaksi penjualan wajib pajak dilakukan 100% kepada pihak afiliasi, pembelian bahan baku dilakukan 100% dari pihak afilisi, penggunaan jasa 100% dari pihak afiliasi, dll. Sehubungan dengan hal tersebut maka setiap transaksi di atas dapat dibandingkan dengan akun-akun berikut:

Tabel 3

Pembandingan Setiap Jenis Transaksi dengan Akun di Laporan Keuangan

| No | Jenis Transaksi | Dibandingkan terhadap akun | Posisi Akun |

| 1 | Transaksi penjualan barang berwujud (bahan baku barang jadi, dan barang dagangan) | Peredaran Usaha | Laporan Laba/Rugi |

| 2 | Transaksi pembelian barang berwujud (bahanb aku, barang jadi, dan barang dagangan) | HPP | Laporan Laba Rugi dan/atau Laporan Posisi Keuangan |

| 3 | Transaksi penjualan barang modal, termasuk aktiva tetap | Pendapatan di luar usaha | Laporan Laba Rugi dan/atau Laporan Posisi Keuangan |

| 4 | Transaksi pembelian barang modal, termasuk aktiva tetap | Penambahan aktiva | Laporan Posisi Keuangan |

| 5 | Transaksi penyerahan barang tidak berwujud | Pendapatan royalti/pendapatan di luar usaha | Laporan Laba Rugi dan/atau Laporan Posisi Keuangan |

| 6 | Transaksi pemanfaatan barang tidak berwujud | Biaya royalti | Laporan Laba Rugi dan/atau Laporan Posisi Keuangan |

| 7 | Transaksi peminjaman uang | Penambahan utang | Laporan Posisi Keuangan |

| 8 | Transaksi penyerahan jasa | Pendapatan Usaha | Laporan Laba Rugi |

| 9 | Transaksi penyerahan instrumen keuangan seperti saham dan obligasi | Perubahan modal/aktiva | Laporan Posisi Keuangan |

| 10 | Transaksi perolehan instrumen keuangan seperti saham dan obligasi | Perubahan Modal/aktiva | Laporan Posisi Keuangan |

| 11 | Lain-lain | Sesuai kondisi | Sesuai kondisi |

Semakin tinggi persetase nilai transaksi yang dilakukan wajib pajak kepada pihak afiliasi, maka tingkat risikonya semakin besar.

Selain jenis dan besaran transaksi, transaksi afiliasi ke luar negeri juga memiliki risiko yang lebih tinggi diandingkan transaksi afiliasi dalam negeri sebagaimana diuraikan sebelumnya.

Selanjutnya, terdapat kewajiban wajib pajak mendokumentasikan kewajaran dan kelaziman transaksi afiliasi sebagaimana diamanatkan oleh Peraturan Menteri Keuangan (PMK) nomor 213/PMK.03/2016 yang mulai berlaku sejak 30 Desember 2016. Menurut PMK tersebut, wajib pajak yang melakukan transaksi afiliasi dengan:

a. Nilai peredaran bruto tahun pajak sebelumnya dalam satu tahun pajak lebih dari Rp50 miliar;

b. Nilai transaksi afiliasi tahun pajak sebelumnya dalam satu tahun pajak:

1) lebih dari Rp20 miliar untuk transaksi barang berwujud; atau

2) lebih dari Rp5 miliar untuk masing-masing penyediaan jasa, pembayaran bunga, pemanfaatan barang tidak berwujud, atau transaksi afiliasi lainnya; atau

c. Pihak afiliasi berada di negara atau yurisdiksi dengan tarif PPh lebih rendah dari tarif pasal 17 UU PP

wajib menyelenggarakan dan menyimpan dokumen Transfer Pricing Documentation (TP Doc) berupa Master File dan Local File.

Selain itu bagi wajib pajak yang merupakan entitas induk dari suatu grup usaha yang memiliki peredaran bruto konsolidasi pada tahun pajak yang bersangkutan paling sedikit Rp11 triliun wajib menyelenggarakan dan menyimpan TP Doc berupa Master File, Local File, dan Country by Country Reporting.

Master File, Local File, dan Country by Country Reporting masing-masing memiliki isi yang berbeda-beda dan dari setiap TP Doc tersebut dapat dimanfaatkan dalam rangka menghitung risiko wajib pajak yang melakukan transaksi afiliasi.

Kesimpulan

Melakukan pengawasan terhadap wajib pajak yang berisiko melakukan praktek transfer mispricing merupakan hal yang susah-susah gampang (neither easy nor difficult). Sejalan dengan hal tersebut, OECD Transfer Pricing Guideline juga menyatakan bahwa transfer pricing is not an exact science. Analisis terhadap wajib pajak yang berisiko melakukan transfer mispricing harus dilakukan per-entitas sesuai dengan jenis transaksi dan karakteristik usahanya. Namun, otoritas pajak tetap harus menentukan dan menghitung populasi wajib pajajk yang berpotensi melakukan transfer mispricing tersebut sebagaimana diuraikan di atas.

[N]