Hibah, bantuan dan sumbangan secara konsep dari dulu tidak berubah, bahwa ketiganya merupakan penghasilan yang bukan objek pajak namun dengan syarat tertentu yang harus terpenuhi. Berikut digambarkan bagaimana pemajakan atas hibah, bantuan dan sumbangan:

UU PPh sebenarnya menganggap hibah, bantuan dan sumbangan sebagai penghasilan yang dikenai pajak. Karena bagaimanapun juga hibah, bantuan dan sumbangan merupakan tambahan kemampuan ekonomis bagi penerimanya. Hal ini tercermin dari pengaturan di beberapa pasal sebagai berikut:

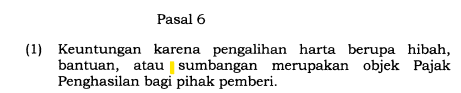

Pasal 4 ayat (1) huruf d angka 4 UU PPh

Pasal 6 PP No 55/2022

Dari dua pasal di atas dapat kita simpulkan bahwa standing point awal UU PPh maupun PP 55 terkait hibah, bantuan dan sumbangan adalah penghasilan yang dikenai pajak (objek pajak).

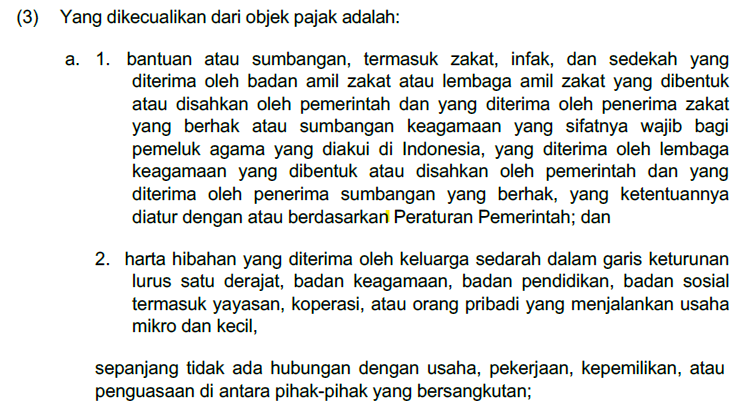

Namun demikian, mungkin dengan menimbang beberapa hal seperti pihak penerima, tujuan dari penyerahan hibah, bantuan atau sumbangan, ketiganya kemudian diatur sebagai penghasilan yang bukan objek pajak hanya jika memenuhi syarat sebagaimana diatur dalam Pasal 4 ayat (3) berikut ini:

Sejalan dengan pengaturan tersebut, PP 55/2022 kemudian memberikan pengaturan tambahan sebagai berikut:

Sehingga untuk memastikan apakah atas suatu hibah, bantuan atau sumbangan merupakan penghasilan atau bukan, wajib pajak perlu menjawab beberapa pertanyaan berikut ini:

- apakah penghasilan yang diperoleh/diterima memiliki legalitas yang cukup untuk disebut sebagai hibah, bantuan atau sumbangan? Misalnya untuk hibah didukung dengan bukti berupa akta hibah, sedangkan bantuan atau sumbangan didukung dengan bukti berupa dokumen yang menerangkan mengenai kegiatan tersebut?

- Selain memenuhi syarat legalitas, hibah, bantuan atau sumbangan juga harus memenuhi substansi dari transaksi-transaksi tersebut. Misalnya hibah tersebut benar-benar transaksi hibah, bukan waris yang dibuat seolah-olah hibah, atau sebaliknya, hibah yang dibuat seperti waris, atau sumbangan yang dilakukan oleh pihak-pihak berafiliasi dibuat seolah-olah dilakukan oleh pihak-pihak independen, dst.

- Pertanyaan terkait kepada siapa hibah/bantuan/sumbangan diberikan:

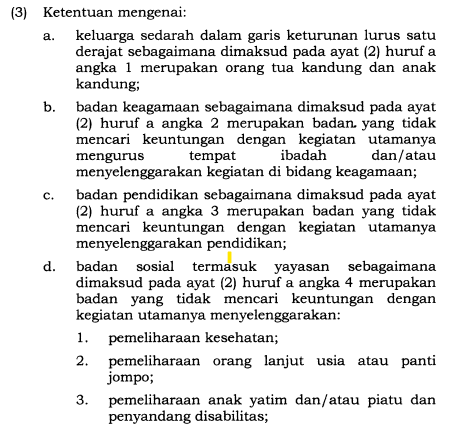

a. apakah hibah/bantuan/sumbangan diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, misalnya hibah dari orang tua ke anak atau sebaliknya, hibah dari anak ke orang tua sedarah;

b. apakah hibah/bantuan/sumbangan diberikan kepada badan keagamaan?

c. apakah hibah/bantuan/sumbangan diberikan kepada badan pendidikan?

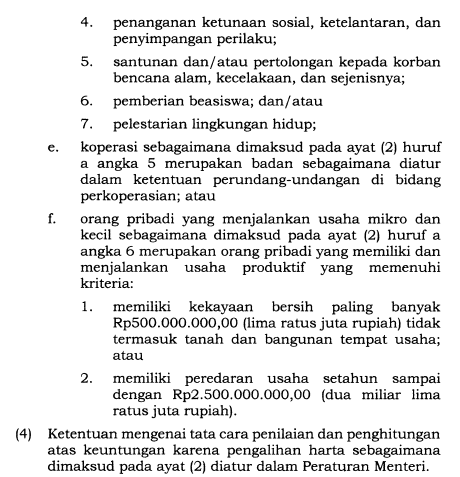

d. apakah hibah/bantuan/sumbangan diberikan kepada badan sosial termasuk yayasan?

e. apakah hibah/bantuan/sumbangan diberikan kepada koperasi?

f. apakah hibah/bantuan/sumbangan diberikan kepada orang pribadi yang menjalankan usaha mikro dan kecil? - Pertanyaan terkait hubungan pemberi dan penerima hibah: apakah benar-benar tidak terdapat hubungan usaha, pekerjaan, kepemilikan atau penguasaan antara pemberi dan penerima hibah?

Jika seluruh pertanyaan-pertanyaan di atas dapat dijawab ya, maka hibah tersebut merupakan hibah/bantuan/sumbangan yang bukan objek pajak. Namun jika salah satu pertanyaan dijawab tidak, perlu ditelaah lebih lanjut mengenani status hibah/bantuan/sumbangan tersebut.

Semoga bermanfaat.