MUNGKIN pernah atau sering terjadi perusahaan menyerahkan asetnya untuk pegawai/karyawan. Misalnya sebagai penghargaan atas kinerjanya, perusahaan menghadiahkan mobil yang tadinya dipakai sebagai kendaraan operasional secara cuma-cuma kepada pegawai/karyawan berprestasi. Bagaimana kira-kira aspek pajaknya?

Kalau dari segi tujuan perolehannya, aset perusahaan dimiliki dalam rangka operasional perusahaan. Misalnya mesin, bangunan, tanah, gedung, kendaraan, komputer, dll dimiliki dalam rangka menjalankan usaha dan bisnis perusahaan. Oleh karenanya perolehannya harus dicatat di Laporan Posisi Keuangan, disusutkan apabila memiliki masa manfaat lebih dari 1 (satu) tahun, dan dicatat sesuai kaidah akuntansi yang berlaku. Aset-aset tersebut dimiliki tidak untuk dijual. Namun ada juga aset yang dimiliki dengan tujuan dijual kembali, biasa kita kenal sebagai persediaan atau inventory. Dari segi bentuknya, aset juga dapat berupa aset keuangan maupun non-keuangan. Contoh aset keuangan misalnya piutang, obligasi, dll.

Kesemua bentuk aset tersebut memungkinkan untuk diserahkan perusahaan kepada karyawan dengan tujuan apapun, tergantung intensi manajemen.

Kaitannya dengan aspek perpajakan, beberapa hal berikut ini perlu diperhatikan:

- Harus jelas siapa pegawai yang menerima aset tersebut. Apakah pegawai biasa, atau pemegang saham. Ketika aset diserahkan kepada pegawai biasa, maka pastikan juga pegawai tersebut tidak memiliki hubungan istimewa dengan perusahaan, misalnya bukan anak pemegang saham, bukan anak direktur yang memiliki hubungan istimewa dengan perusahaan, dst.

- Ketiga pegawai yang menerima adalah pihak yang memiliki hubungan istimewa, perhatikan ketentuan terkait pengembalian modal disetor atau pembagian dividen dan dividen terselubung;

- Perhatika jenis aset yang akan diserahkan. Penyerahan aset kepada pegawai artinya ada disposal aset. Ketika ada disposal aset, maka secara akuntansi akan dicatat biaya sebagai akibat pelepasan aset tersebut.

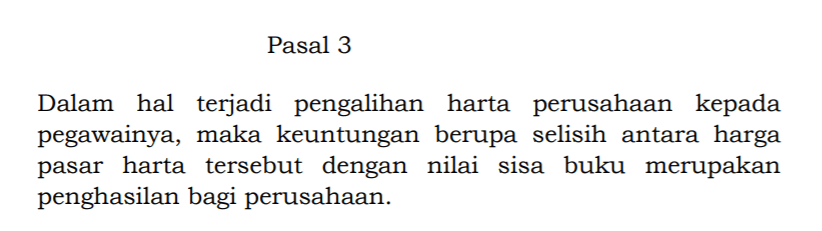

- Meski secara akuntansi timbul biaya, namun secara fiskal justru timbul keuntungan/penghasilan. Hal ini sebagaimana diatur dalam Pasal 3 PP 94/2010 yang berbunyi:

Pasal di atas mengatur bahwa ketika terjadi pengalihat aset kepada pegawainya, perusahaan justru harus mencatat keuntungan antara nilai sisa buku perusahaan lebih rendah dari harga pasarnya. Meski aturan di atas tidak menjelaskan bagaimana apabila harga pasar aset lebih rendah dari nilai sisa buku. Jika tidak dijelaskan, biasanya UU hanya mengatur yang dituangkan di ketentuan tersebut. Artinya, ketika harga pasar lebih rendah dari nilai sisa buku, maka perusahaan tidak boleh mencatat kerugian. Serta secara fiskal tidak boleh membebankan disposal aset tersebut.

5. Terkait pelepasan aset, terutang juga PPN Pasal 16D apabila aset yang diserahkan berupa BKP, artinya bukan aset moneter. Sehingga perlu diterbitkan faktur pajak dengan kode 09.

Semoga bermanfaat.

Gambar dari sini.