BAGI yang sering mengisi SPT Masa PPN, pasti familiar dengan istilah digunggung atau tidak digunggung. Kamus Besar Bahasa Indonesia menerjemahkan gunggung sebagai:

gunggung/gung·gung/ n jumlah; sejumlah; sebanyak;

menggunggung/meng·gung·gung/ v menjumlahkan

https://kbbi.web.id/gunggung

Secara istilah, faktur pajak digunggung adalah faktur pajak yang tidak diisi dengan nama/identitas pembeli dan tanda tangan penjual. Faktur pajak digunggung ini merupakan faktur pajak yang biasanya digunakan oleh Pengusaha Kena Pajak (PKP) Pedagang Eceran atau biasa disebut PKP PE.

Menurut Pasal 20 Peraturan Pemerintah nomor 1/2012. Pedagang eceran yang membuat Faktur Pajak tanpa mencantumkan keterangan mengenai identitas pembeli serta nama dan tanda tangan penjual, tidak diterbitkan Surat Tagihan Pajak sebagaimana dimaksud dalam Pasal 14 ayat (1) huruf e angka 2 Undang-Undang mengenai Ketentuan Umum dan Tata Cara Perpajakan.

Pedagang eceran yang dimaksud adalah Pengusaha Kena Pajak yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan Barang Kena Pajak dengan cara sebagai berikut:

- melalui suatu tempat penjualan eceran atau langsung mendatangi dari satu tempat konsumen akhir ke tempat konsumen akhir lainnya;

- dengan cara penjualan eceran yang dilakukan langsung kepada konsumen akhir, tanpa didahului dengan penawaran tertulis, pemesanan tertulis, kontrak, atau lelang; dan

- pada umumnya penyerahan Barang Kena Pajak atau transaksi jual beli dilakukan secara tunai dan penjual atau pembeli langsung menyerahkan atau membawa Barang Kena Pajak yang dibelinya.

Termasuk dalam definisi pedagang eceran, adalah Pengusaha Kena Pajak yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan Jasa Kena Pajak dengan cara sebagai berikut:

- melalui suatu tempat penyerahan jasa secara langsung kepada konsumen akhir atau langsung mendatangi dari satu tempat konsumen akhir ke tempat konsumen akhir lainnya;

- dilakukan secara langsung kepada konsumen akhir, tanpa didahului dengan penawaran tertulis, pemesanan tertulis, kontrak, atau lelang; dan

- pada umumnya pembayaran atas penyerahan Jasa Kena Pajak dilakukan secara tunai.

Menurut ketentuan (sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak nomor PER-58/PJ/2010, PKP PE wajib membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak dan Jasa Kena Pajak.

Faktur pajak yang diterbitkan PKP PE paling sedikit harus memuat keterangan mengenai:

- nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak

- jenis Barang Kena Pajak yang diserahkan

- jumlah Harga Jual yang sudah termasuk Pajak Pertambahan Nilai atau besarnya Pajak Pertambahan Nilai dicantumkan secara terpisah

- Pajak Penjualan atas Barang Mewah yang dipungut; dan

- kode, nomor seri dan tanggal pembuatan Faktur Pajak (dapat berupa nomor nota, kode nota, atau ditentukan sendiri oleh PKP PE).

Faktur Pajak tersebut dapat berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis yang dapat disesuaikan dengan kepentingan PKP PE.

Aturan tersebut bertujuan mempermudah PKP PE dalam melakukan aktivitas bisnisnya. Gak kebayang kan, kalau kita harus mengantri lama di kasir super market hanya karena harus menginputkan nama, NPWP dan alamat di faktur pajak?

Ketentuan terkait penerbitan faktur pajak bagi PKP PE sebenarnya merupakan pilihan. Artinya, PKP PE tetap dapat menerbitkan faktur pajak sebagaimana dimaksud SE-24/PJ/2012 seperti biasanya.

Berdasarkan uraian di atas, dapat kita simpulkan bahwa seharusnya penyerahan dengan faktur pajak digunggung seharusnya hanya dilakukan oleh PKP Pedagang Eceran, bukan oleh perusahaan manufaktur atau distributor besar. Meski tidak menutup kemungkinan perusahaan manufaktur atau distributor besar juga melakukan penjualan langsung kepada konsumen akhir.

Yang perlu diperhatikan adalah (dan menurut saya ini termasuk mencurigakan) ketika ada perusahaan manufaktur atau distributor besar, namun penyerahan dengan faktur pajak digunggung dengan nilai/DPP lebih banyak daripada penyerahan dengan faktur pajak tidak digunggung.

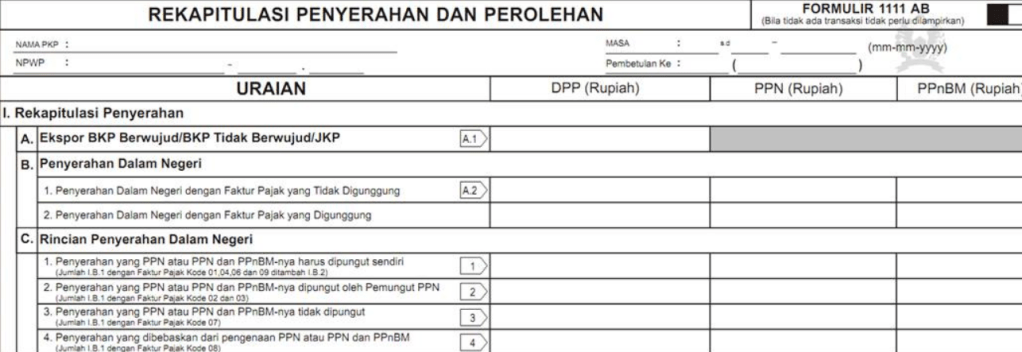

Pada saat pelaporan, PKP melaporkan penyerahan yang digunggung di formulir 1111AB sebagai berikut:

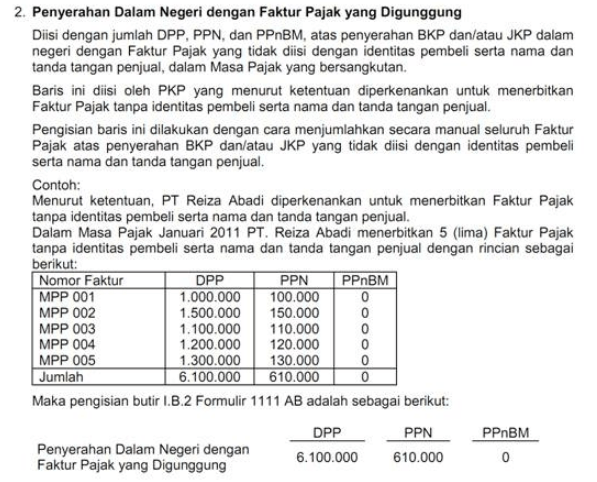

Menurut petunjuk pengisiannya, bagian penyerahan dengan faktur pajak yang digunggung diisi dengan:

Mengapa saya bilang perusahaan manufaktur yang melakukan penyerahan digunggung dengan nilai lebih besar dari pada penyerahan yang tidak digunggung mencurigakan, dapat saya jelaskan sebagai berikut:

- Diindikasikan perusahaan tersebut menutup-nutupi penjualan yang sebenarnya. Hal ini dikarenakan penyerahan yang dilakukan dengan cara digunggung tidak bisa ditrasir siapa pembelinya. Berbeda apabila penyerahan tersebut dilakukan dengan penerbitan faktur sebagaimana biasa, dapat ditrasir siapa pembelinya, kapan terjadinya transaksi, kapan dikreditkan, dst.

- Perusahaan manufaktur yang melakukan penyerahan yang digunggung lebih besar daripada yang tidak digunggung diragukan fungsinya. Umumnya, perusahaan manufaktur melakukan penyerahan ke distributor, tidak langsung ke konsumen akhir. Oleh karena itu dipertanyakan fungsinya yang sebenarnya. Apakah perusahaan tersebut benar-benar melakukan fungsi manufaktur, atau jangan-jangan fungsi yang sebenarnya sebagai distributor? Mengingat tingkat remunerasi manufaktur pasti berbeda dengan tingkat remunerasi distributor.

Semoga bermanfaat.