DALAM studi transfer pricing, penting menentukan karakteristik suatu entitas, apakah merupakan entitas manufaktur, distributor atau penyedia jasa. Hal ini dikarenakan, berbeda karakteristik, tingkat remunerasi yang akan diperoleh entitas tersebut juga berbeda. Hal ini sebagaimana diuraikan oleh Swaneveld (Darussalam, 2013) sebagai berikut:

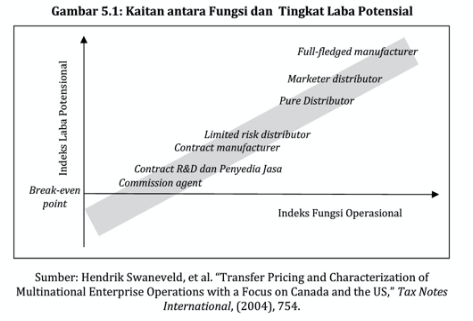

Berdasarkan grafik tersebut, dapat kita simpulkan bahwa semakin tinggi fungsi yang dijalankan suatu entitas, maka tingkat laba potensial yang akan diperoleh semakin tinggi. Tingkatan laba tertinggi diperoleh oleh entitas dengan karakteristik sebagai fully-fledged manufacturer, sementara tingkatan laba terendah diperoleh oleh entitas dengan karakteristik usaha sebagai comission agent. Tidak heran, salah satu pengaturan di PSAK 23 (Pendapatan) yang digantikan oleh PSAK 72 salah satunya mengatur mengenai penentuan suatu entitas sebagai agen atau enterpreneur/principal.

Secara umum, karakteristik entitas dapat dibagi menjadi 3 (tiga) kelompok besar, yakni manufaktur, distributor dan penyedia jasa.

| Manufacturer | Distributor | Service Provider |

| Fully Fledged Manufacturer | Full Risk Distributor | Services Model |

| Licensed Manufacturer | Limited Risk Distributor | Comission Agent |

| Contract Manufacturer | Comissionaire | Buy-Sell Model |

| Toll Manufacturer | Agency | – |

Definisi perusahaan manufaktur, distributor atau jasa seperti yang sudah kita ketahui selama ini.

Manufacturer

- Toll Manufacturer

Toll Manufacturer juga dikenal sebagai penyedia jasa maklon. Ciri utama toll manufacturer adalah bahan baku disediakan oleh pelanggan dan spesifikasi desain beserta jumlah produksi ditentukan oleh pelanggan. Entitas yang termasuk dalam toll manufacturer hanya memberikan jasa produksi saja. - Contract Manufacturer

Entitas yang termasuk dalam contract manufacturer secara prinsip hampir sama dengan toll manufacturer, namun bahan baku pada entitas contract manufacturer disediakan sendiri, bukan disediakan oleh pelanggan, sehingga risiko atas persediaan ada pada entitas contract manufacturer. - Licensed Manufacturer

Entitas yang termasuk dalam licensed manufacturer akan memproduksi suatu barang jadi berdasarkan lisensi yang diberikan oleh entitas yang memiliki lisensi tersebut. Bahan baku dimiliki oleh entitas licensed manufacturer. Hampir sama dengan entitas contract manufacturer, namun entitas licensed manufacturer akan memproduksi barang sesuai dengan estimasinya sendiri atas penyerapan di pasar sehingga entitas licensed manufacturer juga memiliki risiko atas barang yang tidak terjual. Licenced manufacturer juga diwajibkan membayar royalti kepada pemilik lisensi. - Fully Fledged Manufacturer

Fully fledge manufacturer melakukan hampir semua fungsi-fungsi manufaktur sampai dengan menjual produknya ke customer. Entitas ini juga memiliki risiko yang paling tinggi diantara jenis kelompok manufaktur sebelumnya serta memiliki aset yang lebih kompleks yang termasuk aset berwujud maupun aset tidak berwujud seperti know how atau trade marks dan trade names.

Oleh karena menentukan karakteristik suatu entitas menjadi hal yang urgent dalam studi transfer pricing, beberapa hal berikut ini bisa menjadi petunjuk:

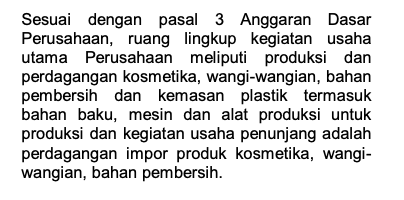

Akta Perusahaan/Anggaran Dasar

Akta pendirian maupun akta perubahan perusahaan biasanya menunjukkan aktivitas bisnis perusahaan. Selain Akta, Anggaran Dasar Perusahaan juga bisa menjadi petunjuk mengenai aktivitas yang dijalankan perusahaan.

Contoh:

Laporan Keuangan Perusahaan

Laporan keuangan tentu bisa menjadi petunjuk mengenai fungsi-fungsi yang dijalankan perusahaan, antara lain dari:

- Catatan atas Laporan Keuangan

- Aset-aset yang dimiliki

Misalnya perusahaan di atas mencatata aset berupa tanah, bangunan, mesin dan peralatan, perabotan dan perlengkapan, kendaraan, dll. Dapat menjadi petunjuk bahwa kepemilikan mesin-mesin dengan nilai signifikan menunjukkan bahwa perusahaan melakukan fungsi manufaktur, meski hal ini tidak berlaku umum. Artinya, tidak selalu perusahaan yang mencatat mesin sebagai aset melakukan fungsi manufaktur, bisa juga melakukan fungsi jasa atau bahkan distributor.

Misalnya perusahaan di atas mencatata aset berupa tanah, bangunan, mesin dan peralatan, perabotan dan perlengkapan, kendaraan, dll. Dapat menjadi petunjuk bahwa kepemilikan mesin-mesin dengan nilai signifikan menunjukkan bahwa perusahaan melakukan fungsi manufaktur, meski hal ini tidak berlaku umum. Artinya, tidak selalu perusahaan yang mencatat mesin sebagai aset melakukan fungsi manufaktur, bisa juga melakukan fungsi jasa atau bahkan distributor. - Pendapatan yang dicatat

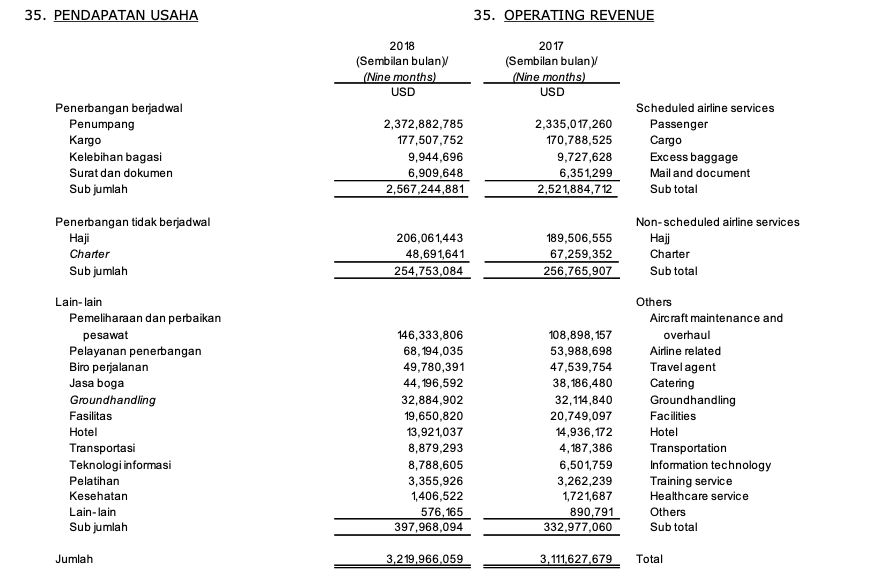

Dari pendapatan yang dicatat di atas, dapat kita ketahui bahwa perusahaan memberikan jasa penerbangan (menjalankan fungsi jasa transportasi).

Dari pendapatan yang dicatat di atas, dapat kita ketahui bahwa perusahaan memberikan jasa penerbangan (menjalankan fungsi jasa transportasi). - Biaya-biaya yang diakui

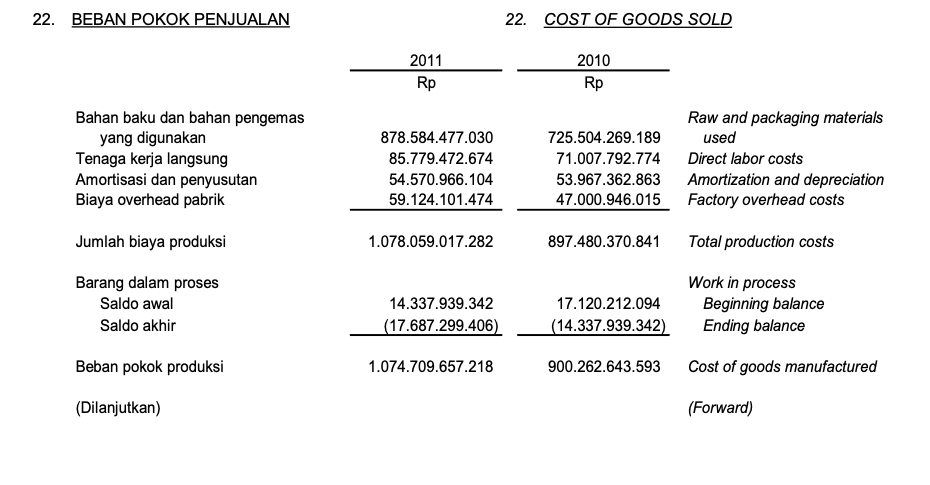

Biaya dapat menjadi petunjuk yang penting mengenai fungsi yang dijalankan suatu entitas, terutama dari Harga Pokok Penjualan (HPP) yang dicatat. Perusahaan holding umumnya tidak mencatat HPP, atau beberapa perusahaan jasa juga tidak mencatat HPP, langsung dicatat sebagai biaya operasi.

Transaksi yang Dilakukan

Berdasarkan transaksi yang dilakukan dapat juga menentukan entitas menjalankan fungsi apa. Misalnya dengan melihat invoice pembelian, invoice penjualan, delivery order, dll.

Di sisi lain, faktur pajak, bukti potong PPh dan dokumen perpajakan lain juga dapat menjadi petunjuk mengenai fungsi yang dijalankan suatu entitas.

Misalnya, entitas yang membeli bahan mentah, kemudian membeli mesin, membayar gaji karyawan pabrik, dll dipastikan adalah entitas manufaktur. Sebaliknya, entitas yang membayar sewa gudang, membayar sewa transportasi, mengirimkan barang dalam jumlah besar kepada distributor kecil, dst bisa jadi menjalankan fungsi distributor.

TP Doc

TP Doc merupakan petunjuk yang gamblang dalam menentukan karakteristik suatu entitas, mengingat di TP Doc tersebut Wajib Pajak akan menyatakan dirinya bersama dengan fungsi yang dijalankan.

Semoga bermanfaat.

Gambar dari sini.

{kind=link}