MUNGKIN Anda pernah melihat/memiliki kasus seperti ini?

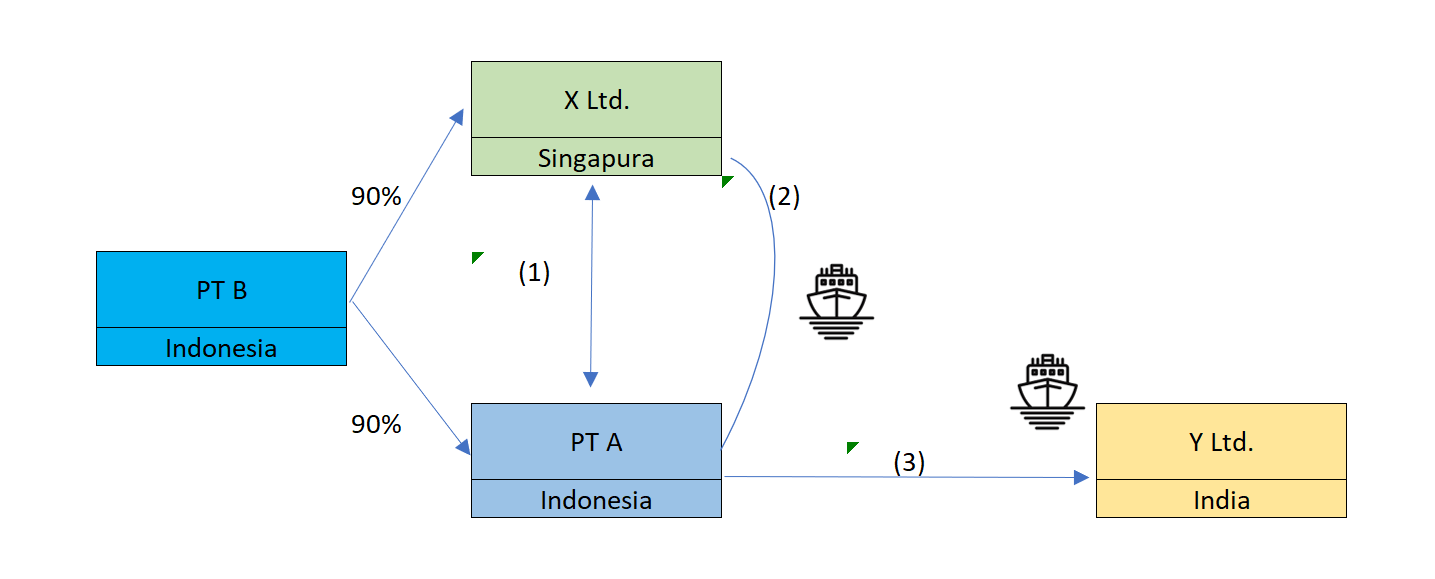

PT A di Indonesia, adalah sebuah perusahaan manufaktur yang memproduksi alat-alat rumah tangga. Pemegang saham utama PT A adalah PT B, sebuah perusahaan holding yang berdomisili di Indonesia. Selain PT A, PT B juga memiliki dan mengendalikan saham X Ltd, sebuah perusahaan trader/distributor alat-alat rumah tangga yang berdomisili di Singapura. Diketahui PT A menandatangani kontrak penjualan alat-alat rumah tangga dengan X Ltd. Namun kontrak ini memiliki klausul khusus sebagai berikut:

- Barang pesanan X Ltd. akan dikirim langsung ke India oleh PT A;

- Untuk pengiriman barang tersebut, X Ltd. akan mengirim kapal pengangkut dari Singapura ke Indonesia, untuk selanjutnya membawa barang pesanan tersebut kepada Y Ltd. di India;

- Kapal tersebut sandar di pelabuhan di Indonesia, kemudian PT A menaikkan barang pesanan X Ltd. ke kapal tersebut;

- Diketahui kontrak antara PT A dan X Ltd. adalah FOB shipping point;

- Atas pengiriman barang ke India tersebut, PT A menerbitkan PEB serta menagihkan kepada X Ltd. dengan menerbitkan invoice sejumlah pesanannya.

Pertanyaan yang ingin dijawab dari kasus ini: apakah atas ekspor yang dilakukan PT A terutang PPN dengan tarif 0% atau terutang PPN 10% mengingat penyerahan dilakukan di dalam daerah pabean?

Apabila kita perhatikan, transaksi di atas merupakan transaksi ekspor karena dokumen yang diterbitkan PT A berupa PEB. Namun apabila kita telaah lebih lanjut, sebenarnya bukan ekspor juga karena X Ltd. mengirimkan kapalnya ke Indonesia, penjualan FOB shipping point, dan penyerahan terjadi di pelabuhan (daerah pabean). Ini bisa kita samakan seperti menjual barang kena pajak kepada para wisatawan dari Singapura/Malaysia di pasar Tanah Abang, iya gak sih?

Beberapa definisi berikut disebutkan di UU PPN:

- Penyerahan Barang Kena Pajak adalah setiap kegiatan penyerahan Barang Kena Pajak;

- Ekspor Barang Kena Pajak Berwujud adalah setiap kegiatan mengeluarkan Barang Kena Pajak Berwujud dari dalam Daerah Pabean ke luar Daerah Pabean.

Transaksi PT A di atas JELAS MERUPAKAN KEGIATAN PENYERAHAN karena memenuhi definisi penyerahan. Namun penulis berpendapat bahwa transaksi di atas bukanlah kegiatan ekspor karena PT A tidak mengeluarkan BKP. Hal ini dikarenakan yang mengeluarkan adalah X Ltd. sendiri yang dalam hal ini direpresentasikan oleh kapal yang dikirimnya.

Kecuali, dapat diketahui bahwa atas harga yang dibayarkan X Ltd. kepada PT A di dalamnya sudah dipotong dengan biaya pengiriman barang. Artinya, PT A menagihkan kepada X Ltd sebesar harga barang plus ongkos kirim dari Indonesia ke India. Kemudian X Ltd. membayar sebesar yang ditagihkan oleh PT A. Namun, X Ltd. yang memiliki kapal juga sekaligus menyewakan kapalnya kepada PT A untuk mengirimkan barang pesanan X Ltd dari Indonesia ke India, atau dengan kata lain terdapat dua jenis transaksi yang berbeda: jual beli dan sewa kapal.

Oleh karenanya, atas transaksi di atas penulis berpendapat terutang PPN dengan tarif 10%, bukan PPN ekspor sebesar 0%. Sehingga yang harus diterbitkan PT A bukanlah PEB, tetapi faktur pajak. PEB diterbitkan semata-mata untuk mengirimkan barang dari Indonesia ke India. Lhaa?

Namun, PPN jelas berbeda dengan PPh. Jika PPh lebih menekankan substansi suatu transaksi, PPN kadang terlalu mendewakan form alih-alih substance. Pendapat penulis di atas dapat saja dipatahkan dengan kalimat sederhana ‘lha wong dokumennya saja PEB, ya jelas PPN-nya 0%‘.

Pendapat penulis di atas akan lebih kuat jika ternyata kapal yang dikirimkan oleh X Ltd. memenuhi syarat untuk dikukuhkan sebagai Bentuk Usaha Tetap (BUT). Sehingga yang akan terjadi adalah PT A menerbitkan faktur pajak untuk BUT X Ltd., kemudian BUT X Ltd. akan menerbitkan PEB untuk mengirim barang tersebut ke Y Ltd. di India.

Semoga bermanfaat.

Gambar dari sini.

{kind=link}