SEBAGAIMANA kita ketahui, pada perusahaan manufaktur dengan tipe lisenced manufacturer, barang akan diproduksi berdasarkan lisensi yang diberikan kepada perusahaan tersebut. Perusahaan ini sangat mirip dengan contract manufacturer namun berbeda dalam hal jumlah produksinya. Hal ini dikarenakan lisenced manufacturer memperkirakan sendiri jumlah barang yang akan diproduksi berdasarkan permintaan pasar, sehingga perusahaan dengan tipe ini juga menanggung risiko barang tidak laku/usang. Perbedaan yang lain, lisenced manufacturer membebankan biaya royalti atas merk yang dilisensikan kepadanya.

Fungsi, Aset dan Risiko (FAR) yang ditanggung oleh lisenced manufacturer biasanya sebagai berikut:

| Deskripsi | Lisenced Manufacturer |

| Sourcing of raw materials | V |

| Consigment of raw materials | – |

| Routine intangibles | V |

| Spesific valuable manufacturing intangibles | – |

| Research and development | – |

| Lisence – intangible | V |

| Manufacturing | V |

| Title to goods | V |

| Assembling and packaging | V |

| Warehousing and logistics | V |

| Price setting | V |

| Invoicing and collection | V |

| Marketing advertising | V |

| Quality control | V |

| Sales and distribution | V |

| After sales support | V |

| Warranty and repair | V |

| General and administrative function | V |

| Research and development risk | V |

| Market risk | V |

| Inventory risk | V |

| Operational risk | V |

| (Product) liability risk | V |

| Bad debt risk | V |

| Foreign exchange risk | – |

Dari tabel di atas, lisenced manufacturer melakukan hampir semua fungsi manufaktur kecuali fungsi research and development.

Kembali ke lisenced manufacturer, perusahaan dengan karakteristik ini biasanya membayarkan biaya royalti. Biaya royalti pada dasarnya merupakan nilai tertentu yang dibayarkan kepada pemilik hak kekayaan intelektual atas kenikmatan ekonomi dari suatu hak kekayaan intelektual, yang besarannya disepakati oleh para pihak, untuk kurun waktu tertentu. Oleh karenanya dalam pembayaran royalti harus tersedia/ada intangible property, kesepakatan, serta jangka waktunya. Lebih lengkap mengenai royalti dapat dibaca di sini.

Biaya royalti sebenarnya adalah suatu hal yang kompleks karena sepertinya tidak ada cara yang terstandardisasi dalam mengukur dan menilai besaran biaya royalti. Mungkin kita bisa menggunakan discounted cash flow, kapitalisasi pendapatan, return on investment, simulasi monte carlo, dan juga modifikasi dari pendekatan Black-Scholes atau 25% rule. Namun pada dasarnya semua itu hanyalah estimasi, dan lagi-lagi besaran biaya royalti pada hakikatnya kembali kepada kesepakatan pemilik intangible property dan pihak yang menggunakan /memanfaatkan. Oleh karena itu definisi wajar yang digunakan dalam penentuan kewajaran dan kelaziman suatu transaksi yang melibatkan para pihak berafiliasi terkait transaksi royalti pada dasarnya kembali kepada definisi harga wajar sebagaimana diatur di PSAK 68 (Pengukuran Nilai Wajar) yang menyebutkan bahwa harga wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran. Atau dengan kata lain biaya royalti wajar antara para pihak yang berafiliasi adalah sama dengan biaya royalti yang dilakukan para pihak yang tidak memiliki hubungan istimewa.

Lalu, apa memungkinkan lisenced manufacturer tidak membayar biaya royalti? Mungkin saja. Berikut ini saya kutipkan satu kasus pembahasan mengenali lisenced manufacturer:

Business Machines Internatinal (BMI) adalah salah satu produsen komputer terbesar dunia, berpusat di Irlandia. BMI memiliki sebuah anak perusahaan di Indonesia bernama PT BMI Indonesia dengan kepemilikan saham 60%. PT BMI sudah berdiri di Indonesia sejak 8 tahun yang lalu.

PT BMI Indonesia memproduksi komputer (berupa personal computer (PC) dan komputer jinjing/laptop) di Indonesia berdasarkan lisensi yang diberikan oleh BMI dan menjualnya khusus untuk pasar Indonesia. PT BMI Indonesia tidak membayar royalti kepada BMI (sebagai parent company dan pemilik merk BMI), namun PT BMI Indonesia diwajibkan membeli central processing unit (CPU) dari BMI. Perjanjian seperti ini diterapkan untuk hampir seluruh anak perusahaan BMI di seluruh dunia. Seluruh CPU diproduksi oleh anak perusahaan BMI yang lain, yang berada di Tiongkok.

BMI menjual CPU ke PT BMI Indonesia seharga USD250 per keping. Harga jual CPU berbeda-beda untuk setiap negara. Ada yang lebih mahal, ada yang lebih murah dari USD250. Tidak ada penjualan CPU kepada pihak ketiga yang independen. Harga beli CPU oleh BMI dari anak usahanya di Tiongkok tidak diketahui secara pasti, namun terdapat dugaan bahwa kisaran harganya adalah USD50 per keping.

PT BMI Indonesia diketahui melaporkan laba yang relatif kecil selama beroperasi di Indonesia. Kantor Pelayanan Pajak (KPP) tempat PT BMI Indonesia terdaftar mencurigai bahwa laba yang kecil tersebut disebabkan antara lain karena tidak wajarnya harga pembelian CPU. KPP melakukan analisis transfer pricing terkait hal ini.

Bagaimana pendapat Anda?

Berbicara mengenai praktik transfer pricing, terdapat dua istilah yang biasanya digunakan, yakni kewajaran dan kelaziman transaksi. Suatu transaksi disebut lazim apabila hasil dan keberadaan suatu transaksi afiliasi harus sama dengan hasil dan keberadaan suatu transaksi independen. Sedangkan suatu transaksi disebut wajar apabila harga dan keberadaan suatu transaksi afiliasi sama dengan harga dan keberadaan suatu transaksi independen.

Oleh karenanya, lazimnya suatu lisenced manufacturer menagihkan biaya royalti kepada lawan kontraknya. Hal ini dikarenakan pemilik intangible property telah bersusah-payah menciptakan merk tersebut, seperti melakukan research and development, mengeluarkan biaya marketing, dll. Sehingga menjadi wajar ketika ada pihak lain yang menggunakan merknya dia akan menagih royalti sebagai ganti susah-payahnya.

Dalam kasus di atas, meskipun BMI tidak menagihkan biaya royalti, secara sekilas dapat kita tengarai bahwa biaya royaltinya terselubung dalam biaya pembelian yang terlalu besar, meskipun masih berupa dugaan saja. Apabila benar terjadi, selama CPU PT BMI Indonesia dibeli dari BMI, selama itu pula BMI akan mendapatkan remunerasi atas merk yang digunakan oleh PT BMI Indonesia.

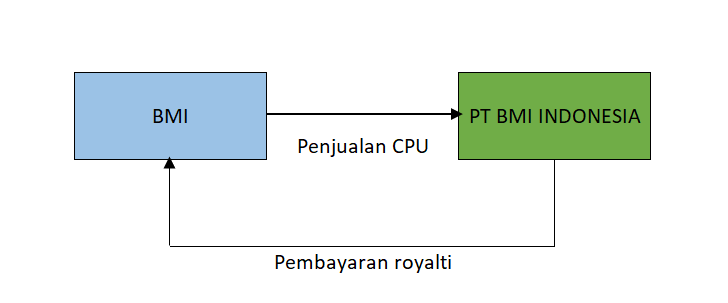

Praktisnya, untuk kasus di atas, saya berpendapat bahwa sebaiknya kita kembalikan kepada bagaimana seharusnya transaksi di atas terjadi. Apabila sebelumnya skema transaksi di atas hanya seperti ini:

Kita ubah menjadi 2 (dua) transaksi seperti ini:

Sehingga dalam hal ini KPP perlu melakukan penelitian kewajaran dan kelaziman transaksi atas pembelian CPU dan menghitung kewajaran biaya royalti yang seharusnya dibayarkan dan dibebankan oleh PT BMI Indonesia.

Misalnya setelah diteliti diketahui bahwa seharusnya PT BMI Indonesia membayar CPU sebesar USD50 per keping dan royalti sebesar USD50 per keping, sehingga secara total yang harus dibayarkan PT BMI Indonesia kepada BMI sebesar USD100 per keping, selisih USD150 per keping yang telah dibayarkan akan dianggap sebagai koreksi kewajaran harga/biaya PT BMI dan dikenai pajak sesuai ketentuan Pasal 18 ayat (3) UU PPh.

Semoga bermanfaat.

Gambar dari sini.

{kind=link}