PT A adalah sebuah perusahaan distributor produk tekstil ternama luar negeri dengan merk NOT-ME yang berdomisili di Jakarta, Indonesia. PT A membeli barang dagangannya dari X Ltd di Singapura yang merupakan pabrik pemegang lisensi untuk merk NOT-ME di Asia Tenggara. Atas pesanan dari PT A, X Ltd memaklonkan produknya kepada PT B, sebuah manufaktur tekstil yang juga berdomisili di Bekasi, Indonesia.

PT B mengirim langsung produk pesanan PT A ke domisili PT A di Jakarta, tanpa dikirim terlebih dahulu ke X Ltd di Singapura. Cara ini dianggap lebih efisien dari sisi biaya dan waktu. PT A membayar pesanannya kepada X Ltd. Antara PT A, PT B dan X Ltd tidak terdapat hubungan istimewa.

Pertanyaannya: apakah transaksi tersebut terutang PPN?

Apabila kita cermati, skema transaksi di atas sebenarnya dapat kita pecah menjadi 2 (dua) transaksi: pembelian dan penjualan barang antara X Ltd dan PT A dan transaksi penyerahan jasa PT B kepada X Ltd.

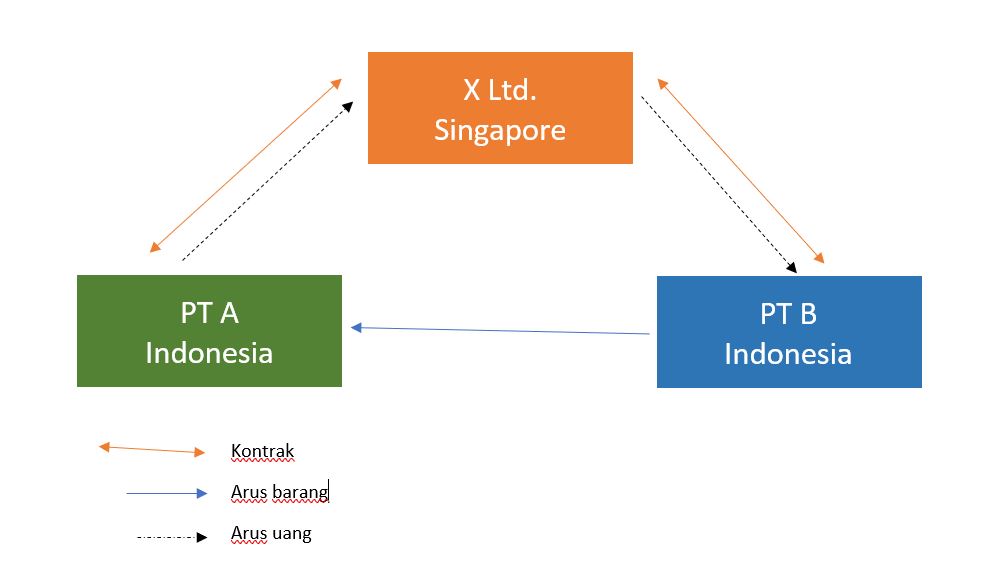

Secara kronologis, alur transaksi di atas dapat digambarkan sebagai berikut:

- PT A dan X Ltd menandatangani kontrak untuk penjualan dan pembelian produk tekstil, misalnya nilai kontrak sebesar Rp2 miliar;

- Kemudian X Ltd menandatangani kontrak dengan PT B di Indonesia mengenai maklon pesanan PT A tersebut dengan nilai kontrak sebesar Rp1,6 miliar, yang terdiri dari bahan baku sebesar Rp1,5 miliar dan jasa maklon sebesar Rp100 juta;

- X Ltd akan mengirim bahan baku dari Singapura ke Indonesia untuk produksi pesanan PT A (senilai Rp1,5 miliar sesuai penjelasan pada angka 2);

- Setelah PT B selesai memproduksi, PT B mengirimkan pesanan PT A kepada PT A di Indonesia;

- Setelah barang dikirimkan, PT B akan menagih kepada X Ltd di Singapura sebesar jasa maklon;

- X Ltd menagih kepada PT A sebesar harga jual barang pesanan PT A

- PT A membayar kepada X Ltd

- Selesai

Aspek pajak untuk setiap kronologi di atas adalah sebagai berikut:

- Pada saat X Ltd mengirim bahan baku ke PT B, PT B melakukan kegiatan impor bahan baku, membuat PIB dan membayar PPN senilai 10% x Rp1,5 miliar = Rp150 juta. Terdapat fasilitas PPN tidak dipungut bagi pengusaha yang memperoleh fasilitas KITE (kemudahan impor untuk tujuan ekspor), namun dalam hal ini penulis berpendapat bahwa impor yang dilakukan PT B tidak bisa memperoleh fasilitas ini mengingat barang jadinya tidak diekspor, namun diserahkan di dalam negeri. (Lihat Peraturan Menteri Keuangan nomor 160/PMK.04/2018 dan 31/PMK.04/2020);

- Pada saat PT B menyerahkan barang jadi ke PT B, tidak terutang PPN. Hal ini dikarenakan PT B bukanlah pemilik barang jadi tersebut dan yang bertransaksi sesuai kontrak/perjanjian adalah X Ltd dengan PT A. Meskipun apabila kita baca UU PPN, definisi penyerahan yang diatur di Pasal 1A tidak menyebutkan bahwa penyerahan harus dilakukan oleh penjual dan pembeli. Namun dalam praktik bisnis as usual, penyerahan dilakukan oleh pemilik barang kepada pembeli barang.

- Pada saat PT B menagih jasa maklon kepada X Ltd, PT B menyerahkan jasa kena pajak di dalam daerah pabean dan terutang PPN sebesar 10% x Rp100 juta = Rp10 juta

- Pada saat X Ltd menagih kepada PT A, tidak ada aspek PPN mengingat PT A tidak melakukan impor barang.

Sehingga atas kronologis di atas negara mendapatkan hak PPN sebesar Rp160 juta (Rp150 juta + Rp10 juta)

Meskipun demikian, atas transaksi di atas, SEHARUSNYA memiliki kronologi seperti ini:

- PT A dan X Ltd menandatangani kontrak untuk penjualan dan pembelian produk tekstil, misalnya nilai kontrak sebesar Rp2 miliar;

- Kemudian X Ltd menandatangani kontrak dengan PT B di Indonesia mengenai maklon pesanan PT A tersebut dengan nilai kontrak sebesar Rp1,6 miliar, yang terdiri dari bahan baku sebesar Rp1,5 miliar dan jasa maklon sebesar Rp100 juta;

- X Ltd akan mengirim bahan baku dari Singapura ke Indonesia untuk produksi pesanan PT A (senilai Rp1,5 miliar sesuai penjelasan pada angka 2);

- Setelah PT B selesai memproduksi, PT B mengirimkan barang jadi kepada X Ltd di Singapura;

- X Ltd. mengirimkan barang jadi kepada PT A di Indonesia;

- Setelah barang dikirimkan, PT B akan menagih kepada X Ltd di Singapura sebesar jasa maklon;

- X Ltd menagih kepada PT A sebesar harga jual barang pesanan PT A

- PT A membayar kepada X Ltd

- Selesai

Aspek pajak yang berlaku untuk kronologi di atas adalah:

- Pada saat X Ltd mengirim bahan baku ke PT B, PT B melakukan kegiatan impor bahan baku, membuat PIB dan PPN yang terutang mendapat fasilitas tidak dipungut (Lihat Peraturan Menteri Keuangan nomor 160/PMK.04/2018 dan 31/PMK.04/2020);

- Atas ekspor jasa maklon sesuai Peraturan Menteri Keuangan nomor 32/PMK.010/2019 terutang PPN dengan tarif 0%;

- Pada saat PT A melakukan impor barang dari X Ltd., terutang PPN impor sebesar 10% x Rp2 miliar = Rp200 juta.

Atas kronologis tersebut negara mendapatkan hak PPN sebesar Rp200 juta, lebih besar dari pada kronologis sebelumnya.

Namun saya yakin dalam prakteknya tidak sesederhana kronologi di atas. Ada kalanya kita menemui kasus yang lebih kompleks, misalnya yang diserahkan PT B bukanlah jasa maklon, melainkan jasa kontrak manufaktur. Yang artinya X Ltd. tidak perlu mengirimkan bahan baku terlebih dahulu kepada PT B, namun X Ltd sudah menentukan jenis bahan baku serta menentukan pemasok bahan baku tersebut (bisa berasal dari Indonesia maupun dari Singapura).

Untuk kasus-kasus yang lebih kompleks perlu dilihat lebih jauh mengenai fungsi dan peran para pihak dalam transaksi. Bisa jadi fungsi X Ltd tidak lain sekedar menjadi perantara/agen dari suatu transaksi bisnis.

Semoga bermanfaat.

Selamat Sore Mas,

Izin bertanya, untuk poin 3 “Pada saat PT B menagih jasa maklon kepada X Ltd, PT B menyerahkan jasa kena pajak di dalam daerah pabean dan terutang PPN sebesar 10% x Rp100 juta = Rp10 juta”.

Apakah PT. B menagih PPN ke X Ltd. dengan Faktur Pajak (E-faktur) ? Jika iya, kolom NPWP nya diisi NOL saja ya mas?

LikeLike

Selamat siang mas. Iya betul sekali, sama seperti penyerahan di dalam daerah pabean kepada SPDN yang tidak memiliki NPWP.

LikeLike