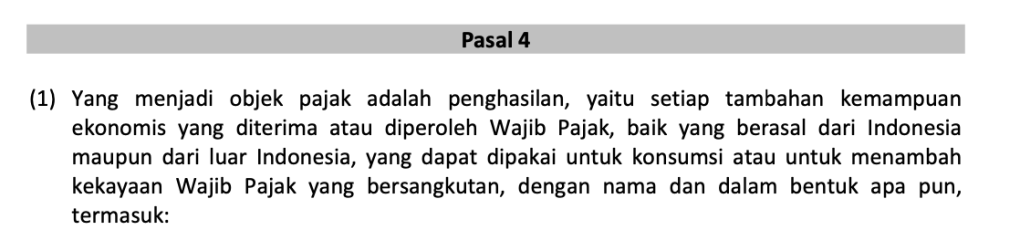

SERING sekali saya mendapat pertanyaan mengenai apakah penghasilan luar negeri juga diklasifikasikan ke dalam penghasilan final, non final dan bukan objek pajak? Pertanyaan tersebut didasari paragraf awal Pasal 4 ayat (1) UU PPh yang berbunyi:

Pasal 4 ayat (1) menyebutkan …. baik yang berasal dari Indonesia maupun dari luar Indonesia … sehingga dapat dimaknai bahwa semua ketentuan Pasal 4 UU PPh berlaku baik bagi penghasilan dari dalam negeri maupun penghasilan dari luar negeri.

Saat ditanya mengenai hal tersebut, saya akan menjawab bahwa ketentuan penghasilan final dan bukan objek pajak hanya berlaku bagi penghasilan dalam negeri, sedangkan bagi penghasilan yang berasal dari luar Indonesia (luar negeri) semuanya diperlakukan sebagai penghasilan non final.

Apa dasar pemikiran dari jawaban tersebut? Ada beberapa landasan berpikir saya mengenai hal tersebut yang akan saya uraikan satu persatu berikut ini.

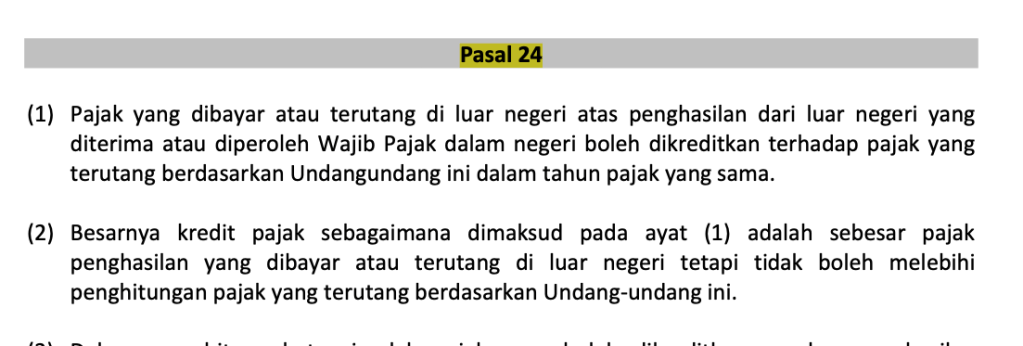

Pasal 24 UU PPh

Pasal 24 UU PPh mengatur:

Pasal 24 UU PPh entah mengapa menggunakan kata boleh, bukan dapat seperti yang biasa ditemui. Menurut saya hal tersebut mengindikasikan bahwa wajib pajak diberikan kesempatan untuk memilih mengkreditkan atau tidak mengkreditkan PPh yang telah dipotong di luar negeri tersebut.

Apabila kita resapi Pasal 24 tersebut dapat kita tangkap bahwa penghasilan luar negeri di hadapan UU PPh dianggap sebagai penghasilan tidak final (tidak peduli apakah di luar negeri pajak yang telah dikenakan tersebut bersifat final atau tidak). Pendapat tersebut dikuatkan dengan Pasal 24 UU PPh tidak membeda-bedakan jenis pajak yang telah dikenakan/dipotong di luar negeri.

Sebagaimana konsep yang telah kita pahami bersama bahwa pengkreditan pajak yang telah terutang/dipotong sebelumnya hanya dapat dilakukan terhadap penghasilan yang dikenai pajak yang tidak bersifat final (sebagaimana diatur dalam Pasal 28 UU PPh).

Gampangnya, kalau penghasilan dari luar negeri dibedakan final, tidak final atau bukan objek pajak, berarti gak semua pajak yang telah dipotong/dikenakan di luar negeri dapat dikreditkan dong?

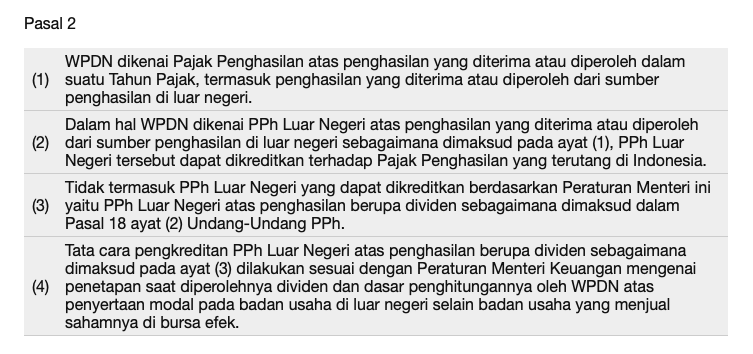

Peraturan Menteri Keuangan nomor 192/2018

PMK 192/2018 mengatur antara lain:

Berdasarkan PMK tersebut dapat disimpulkan bahwa semua penghasilan luar negeri–kecuali dividen–dianggap sebagai penghasilan non final, sehingga atas PPh yang telah dipotong dan terutang di luar negeri dapat dikreditkan.

Namun PMK ini memberikan pengaturan yang berbeda dari Pasal 24. PMK ini mengatur bahwa ketika pajak yang dikenai atas penghasilan dari luar negeri adalah PPh atas dividen sebagaimana diatur dalam ketentuan Pasal 18 ayat (2) dan PMK 93/2019–mengenai controlled foreign company rules–maka PPh tersebut tidak dapat dikreditkan, karena pada dasarnya pajak tersebut adalah pajak dalam negeri, bukan pajak luar negeri.

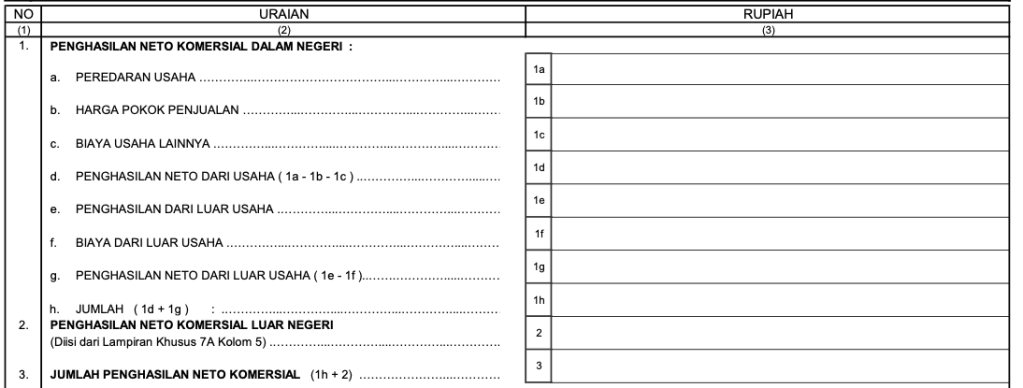

Formulir SPT Tahunan PPh

Apabila kita perhatikan, formulir SPT Tahunan PPh (baik PPh badan maupun PPh orang pribadi) memisahkan antara penghasilan luar negeri dan penghasilan dalam negeri.

Formulir SPT Tahunan PPh badan

Formulir SPT Tahunan PPh Orang Pribadi

Hal ini menandakan bahwa pada dasarnya penghasilan luar negeri dihitung dengan konsep netto (sudah memperhitungkan biaya-biaya yang dikeluarkan untuk menerima/memperoleh penghasilan tersebut) dan dianggap sebagai penghasilan nonfinal.

Kesimpulan

Berdasarkan penjelasan di atas, dapat kita simpulkan bahwa pada dasarnya penghasilan luar negeri–kecuali dividen sebagaimana diatur dalam Pasal 18 ayat (2) UU PPh–dianggap sebagai penghasilan nonfinal, sehingga pajak-pajak yang telah terutang dan dipotong di luar negeri dapat dikreditkan sesuai ketentuan Pasal 24 UU PPh.

Semoga bermanfaat.

Ya,saya semua orang yang berpenghasilan,terutama konglomerat atau pengusaha harus bayar pajak tanpa kecuali.pega

LikeLike