SEBAGAIMANA telah kita pahami bersama bahwa tujuan disusunnya laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan. Salah satu pengguna laporan keuangan yang tidak kalah penting dari pemegang saham adalah pemerintah, dalam hal ini otoritas pajak. Untuk apa otoritas pajak berkepentingan dengan laporan keuangan entitas? Untuk memastikan bahwa entitas telah membayar pajak dengan benar berdasarkan ketentuan yang berlaku.

Oleh karenanya tak heran pemerintah melalui Direktorat Jenderal Pajak juga melakukan analisis laporan keuangan untuk mencari tahu apakah terdapat tax avoidance yang dilakukan entitas. Hal ini perlu menjadi perhatian perusahaan/entitas, bahwa ternyata otoritas pajak tidak menelan mentah-mentah laporan keuangan yang dilampirkan Wajib Pajak di SPT Tahunan PPh.

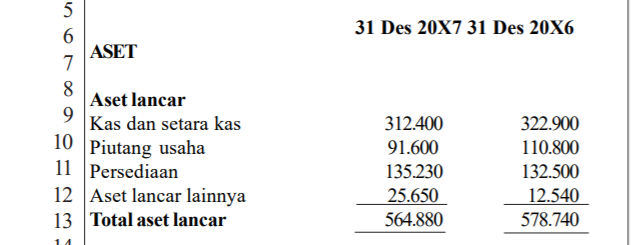

Apabila kita baca PSAK 1 (Penyajian Laporan Keuangan), posisi aset lancar pada Laporan Posisi Keuangan (neraca) terdiri dari:

Aset lancar merupakan kumpulan aset-aset entitas yang habis pakai dalam satu periode. Umumnya akun ini terdiri dari kas dan setara kas, piutang usaha, persediaan dan aset lancar lainnya. Aset lancar umumnya tidak disusutkan karena pembebanannya langsung dilakukan di periode berjalan. Analisis yang dapat dilakukan terkait aset lancar serta hubungannya aset-aset lancar tersebut dengan SPT entitas diuraikan sebagai berikut:

Kas dan Setara Kas

Menurut PSAK 2 (Laporan Arus Kas) kas terdiri saldo kas di tangan dan rekening giro/tabungan. Kas merupakan aset yang paling likuid bagi entitas. Sedangkan setara kas/cash equivalent adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.

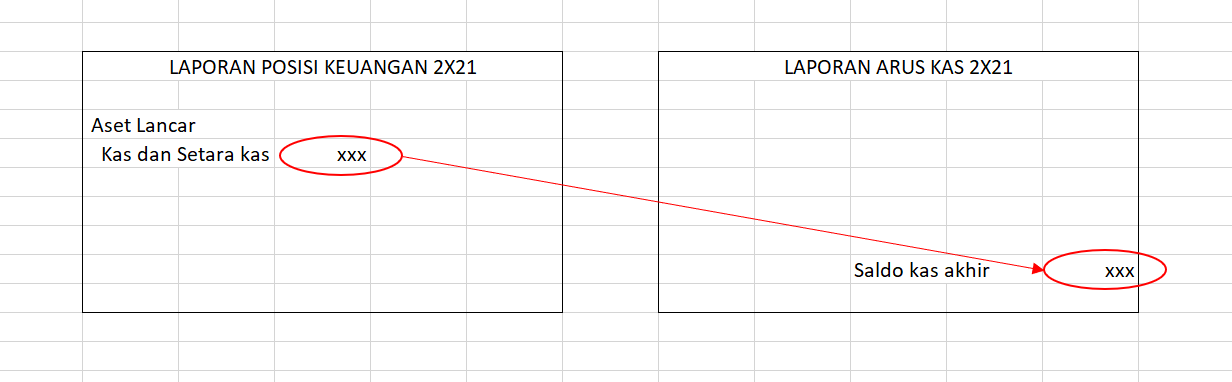

Saldo kas yang tercantum di Laporan Posisi Keuangan harus sama dengan saldo kas menurut Laporan Arus Kas.

Mengingat saldo kas yang sangat likuid, akun ini biasanya dijadikan akun penyeimbang (balancing) dalam penyusunan laporan keuangan apabila terdapat saldo akun-akun yang membuat neraca tidak balance. Saat ini pemerintah memiliki beberapa data yang dapat digunakan untuk menguji akun ini diantaranya adalah data saldo keuangan (domestik maupun automatic dari negara lain) yang merupakan hasil dari implementasi UU No 9 tahun 2017 tentang Akses Keuangan.

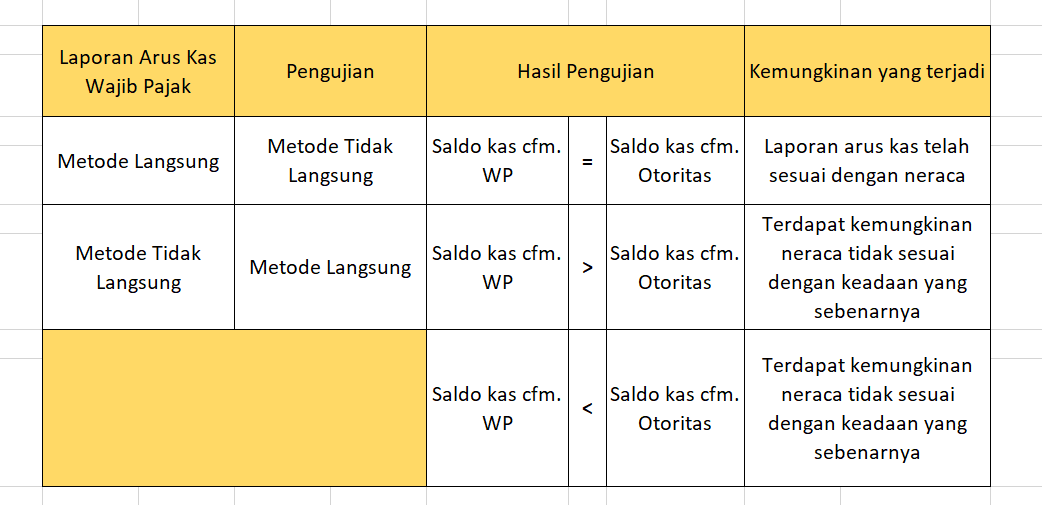

Selain itu juga dapat dilakukan pengujian terhadap penyusunan laporan arus kas yang telah dilakukan. Sesuai kaidah PSAK 2, laporan arus kas terdiri dari laporan arus kas untuk aktivitas operasi, investasi maupun pendanaan. Laporan arus kas dari aktivitas operasi sendiri dapat disusun dengan metode langsung maupun tidak langsung.

Sebenarnya baik dengan menggunakan metode langsung maupun tidak langsung seharusnya menghasilan jumlah saldo kas yang sama. Metode langsung dilakukan dengan menjumlahkan kas-kas masuk dan mengeluarkan kas-kas keluar. Sedangkan metode tidak langsung dilakukan dengan melakukan penyesuaian laba/rugi yang terjadi di periode berjalan dengan beban-beban maupun kenaikan/penurunan akun neraca yang memengaruhi saldo kas.

Mengingat kaidah harus sama antara metode langsung maupun tidak langsung tersebut, pengujian dapat dilakukan dengan membuat laporan arus kas dengan dua metode itu. Apabila wajib Pajak membuat laporan arus kas operasi dengan metode langsung, pengujian dilakukan dengan metode tidak langsung. Sebaliknya, apabila arus kas operasi dibuat dengan metode tidak langsung, pengujian dilakukan dengan metode langsung.

Dari tabel di atas dapat kita lihat bahwa apabila hasil pengujian menunjukkan saldo kas yang berbeda antara saldo kas menurut neraca dengan saldo kas menurut hasil pengujian, terdapat kemungkinan neraca dibuat tidak sesuai dengan kondisi yang sebenarnya. Apabila berdasarkan hasil pengujian saldo kas yang disajikan di neraca terlalu besar (over reported) terdapat kemungkinan terjadi pergeseran akun lain ke akun kas, misalnya akun persediaan akhir yang digeser ke akun kas, atau akun piutang usaha, atau kemungkinan aset lain. Namun apabila berdasarkan hasil pengujian saldo kas yang disajikan di neraca terlalu kecil (under reported), terdapat kemungkinan terdapat akun lain yang tidak dilaporkan di neraca, misalnya akun piutang usaha, persediaan, atau bahkan akun lainnya.

4 Comments