Pembahasan akun lain di seri yang sama:

| Jenis LK yang dianalisis | Aktiva/Liabilitas/Ekuitas | Akun |

| Laporan Posisi Keuangan (Neraca) | Aset Lancar | Kas dan Setara Kas |

| Laporas Posisi Keuangan (Neraca) | Aset Lancar | Piutang Usaha |

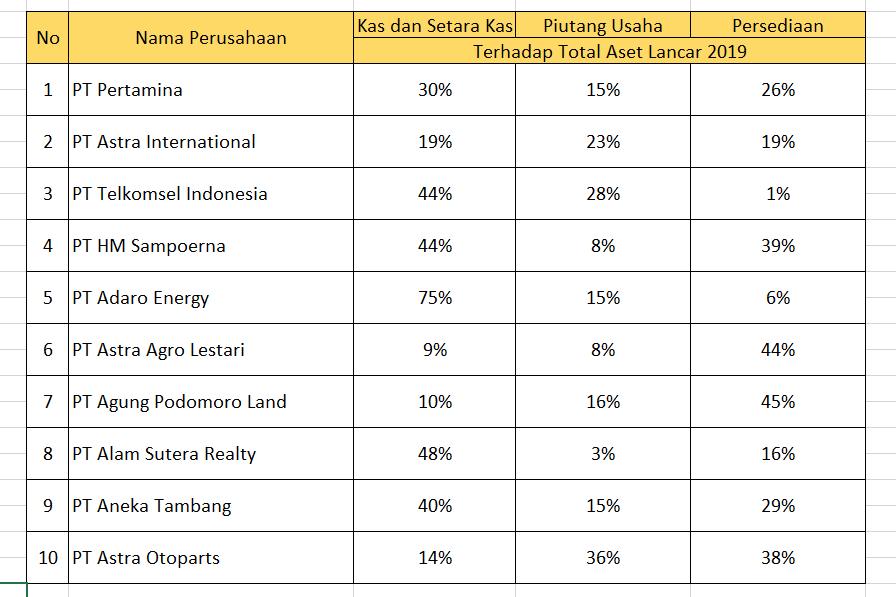

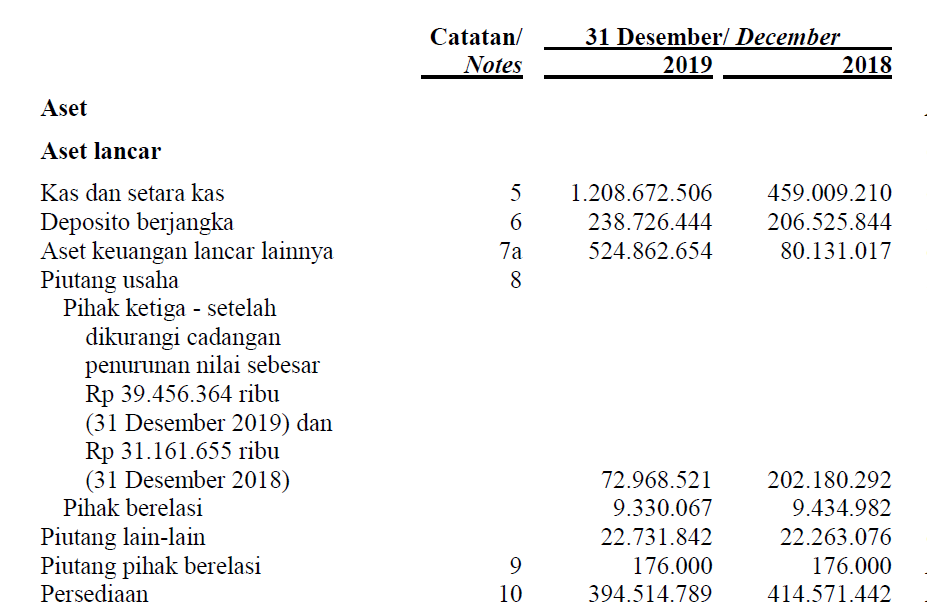

PERSEDIAAN merupakan salah satu aset yang juga tidak kalah penting. Biasanya akun ini memiliki jumlah/nilai yang cukup signifikan. Berikut ini disajikan persentase akun-akun aset lancar terhadap total aset lancar beberapa perusahaan Tbk yang saya kutipkan dari laporan keuangan tahun 2019:

Dari tabel di atas dapat dilihat pelaporan akun-akun aset lancar bervariasi, tergantung jenis usahanya, mengingat setiap bisnis memiliki karakteristik yang berbeda-beda.

Terkait persediaan, kaidah akuntansi mengaturnya di PSAK 14 (Persediaan). Menurut PSAK 14, persediaan adalah aktiva yang:

Dari definisi di atas persediaan dapat berupa persediaan barang jadi, barang steengah jadi, atau bahan baku yang akan diolah lebih lanjut. Menurut kaidah PSAK 14, persediaan diukur dengan menggunakan nilai mana yang lebih rendah antara biaya atau nilai realisasi bersih (net realizable value) atau biasa disebut sebagai LCNRV (Lower cost or net realizable value). Dulu kita mengenal LOCOM (Lower cost or market value), namun sekarang sudah tidak dipergunakan lagi.

Entitas harus mencatat nilai yang lebih rendah antara biaya dan NRV. NRV didefinisikan sebagai taksiran harga penjualan dalam kegiatan usaha normal dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan. Misalnya suatu barang A diperoleh dengan harga beli (HPP) sebesar Rp1000, dimana untuk menjual barang tersebut distributor perlu mengeluarkan biaya kirim, biaya gudang dll sebesar Rp100. Maka NRV dihitung dengan cara mengurangkan Rp1000 dengan Rp100 atau sebesar Rp900. Sehingga meskipun cost persediaan tersebut sebesar Rp1000 namun NRV sebesar Rp900, sesuai kaidah PSAK 14 entitas harus mencatatnya sebesar Rp900 per item.

Analisis atas persediaan secara garis besar dapat dilakukan dengan beberapa cara sebagai berikut:

- Menguji implementasi PSAK 14 (termasuk apabila terjadi penurunan nilai persediaan);

- Menguji perhitungan saldo persediaan awal dan akhir; dan

- Menguji perputaran persediaan.

Pengujian terhadap implementasi PSAK 14 meliputi penelitian apakah entitas menerapkan PSAK tersebut dalam pengungkapan kebijakan akuntansinya, serta apakah entitas mencatat kerugian sebagai akibat penurunan nilai sebagaimana kaidah PSAK 14 maupun PSAK 48 (impairment). Apabila entitas mencatat kerugian sebagai akibat penurunan nilai maka kerugian tersebut tidak seharusnya dibebankan dan harus dikoreksi fiskal positif di SPT Tahunan PPh.

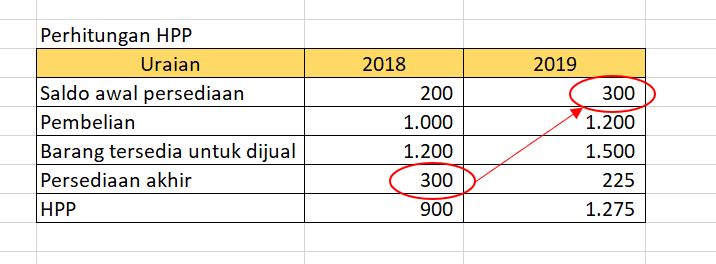

Sementara pengujian terhadap perhitungan saldo awal dan akhir persediaan meliputi penelitian terhadap perpindahan saldo antarakun yang akan memengaruhi nilai HPP. Saldo akhir persediaan tahun lalu seyogianya menjadi saldo awal persediaan tahun ini. Berikut diilustrasikan perhitungan HPP suatu entitas:

Selain itu pengujian dapat juga dilakukan dengan menguji eksistensi pembelian melalui penelitian faktur pajak yang telah dilaporkan di SPT Masa PPN.

Pengujian perputaran persediaan dilakukan dengan cara menghitung rasio perputaran persediaan/inventory turn over yang mengukur berapa kali perputaran persediaan terjadi dalam suatu peride.

Misalnya suatu entitas melaporkan penjualan dan persediaan selama dua periode sebagai berikut:

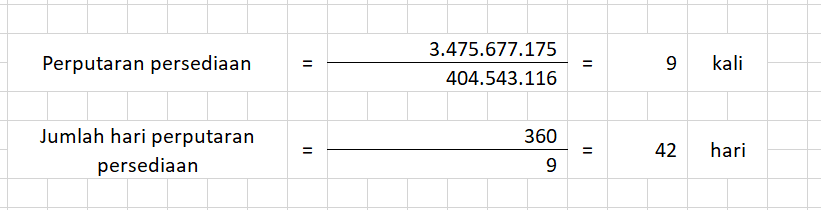

Maka rasio perputaran persediaan dihitung dengan cara:

Dari perhitungan di atas dapat diketahui bahwa dalam satu periode persediaan berganti 9 kali, atau sekitar 42 hari sekali. Analisis selanjutnya terkait kapasitas gudang, apakah gudang yang tersedia memungkinkan pergantian barang selama itu, atau apakah kapasitas gudangnya mencukupi untuk barang dengan karakteristik tertentu. Sehingga analisis juga perlu dilakukan terhadap produk yang dijual serta ukuran dan kekhususan produk tersebut.

2 Comments