Pembahasan akun lain di seri yang sama:

| Jenis LK yang dianalisis | Aktiva/Liabilitas/Ekuitas | Akun |

| Laporan Posisi Keuangan (Neraca) | Aset Lancar | Kas dan Setara Kas |

SALAH satu akun yang tidak kalah penting dengan akun lain di sisi aset lancar adalah piutang usaha. Akun ini biasanya memiliki porsi yang cukup besar setelah persediaan. Jarang terjadi entitas memiliki jumlah kas yang cukup besar, karena selain rawan terjadi penyelewengan/fraud, kas yang terlalu besar juga menunjukkan bahwa entitas terlalu likuid mengingat kas bukanlah aset produktif, kecuali bagi wajib pajak yang bergerak di bidang jasa keuangan.

Analisis laporan keuangan atas piutang mencakup eksistensi piutang dan kewajaran piutang. Salah satu karakteristik piutang adalah pembayarannya dilakukan dalam waktu dekat, biasanya kisaran 2-3 bulan. Oleh karenanya pengujian eksistensi dilakukan dengan melakukan pengujian terhadap SPT Masa PPN selama 3 (tiga) masa terakhir. Contohnya, apabila suatu entitas melaporkan piutang usaha sebesar Rp3 miliar, perlu dilakukan pengujian terhadap pelaporan penyerahan selama 3 (tiga) masa terakhir di tahun pajak yang sama. Apabila tahun buku yang digunakan adalah Januari-Desember, maka pengujian dilakukan dengan meneliti penyerahan di masa Oktober, November, dan Desember tahun pajak yang sama.

Apabila jumlah penyerahan di 3 (tiga) masa terakhir lebih dari 3 (tiga) miliar, eksistensi piutang usaha dianggap cukup meski tidak selalu. Namun, apabila jumlah penyerahan di tiga masa terakhir kurang dari Rp3 miliar, maka eksistensi piutang usaha diragukan, meskipun bisa jadi kelebihan pelaporan piutang usaha disebabkan oleh penyerahan dari masa-masa sebelumnya.

Pengujian eksistensi piutang usaha juga dapat dilakukan dengan melakukan pengecekan pada pelaporan utang lawan transaksi, meski hal ini cukup sulit dilakukan mengingat akses terhadap laporan keuangan lawan transaksi. Misalnya PT A melaporkan piutang usaha kepada PT B sebesar Rp10 miliar, seharusnya di laporan keuangannya PT B juga melaporkan utang usaha dengan nilai yang sama. Meskipun laporan keuangan lawan transaksi dapat diperoleh (misalnya karena perusahaan Tbk), belum tentu juga lawan transaksi mendetilkan dari siapa utangnya diperoleh. Namun beberapa entitas pada kenyataannya hanya melakukan transaksi dengan beberapa pihak saja dengan nilai yang signifikan, sehingga ada kewajiban pengungkapan atas materialitas transaksi sesuai kaidah akuntansi atau pengungkapan transaksi dengan pihak-pihak berelasi sesuai kaidah PSAK 7 (Pengungkapan Pihak-Pihak Berelasi).

Pengujian kewajaran dapat dilakukan dengan beberapa cara. Pertama, dengan membandingkan saldo piutang usaha yang dilaporkan terhadap total aset lancar, atau bisa juga terhadap total aset. Umumnya piutang usaha dilaporkan tidak terlalu besar terhadap aset lancar atau total aset. Entitas yang memiliki porsi piutang usaha cukup signifikan (misalnya piutang usaha di atas 50% dari total aset) perlu dilakukan penelitian eksistensi piutang usahanya. Hal ini dikarenakan piutang usaha merupakan aset yang cukup likuid–setelah kas, sehingga rawan terjadi penyelewengan/fraud.

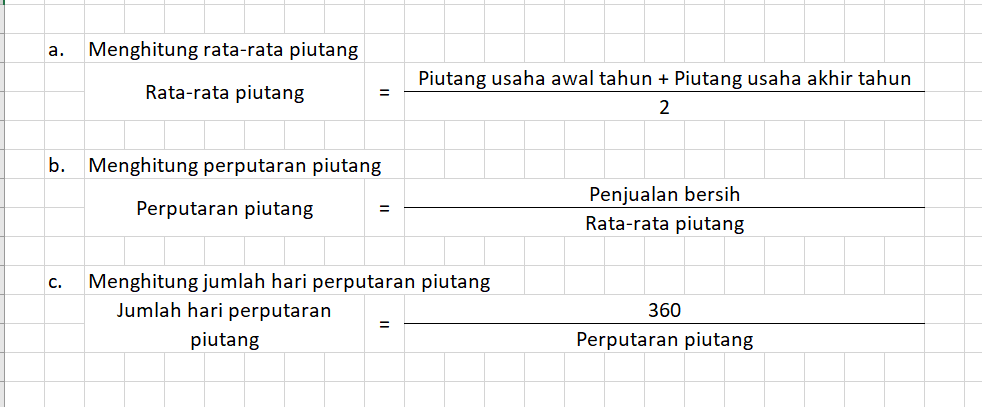

Cara kedua dapat dilakukan dengan menghitung jumlah hari perputaran piutang usaha. Biasanya dilakukan berbarengan dengan menghitung jumlah hari perputaran utang usaha. Jumlah hari perputaran piutang (number of days receivables) merupakan perkiraan dari lamanya piutang usaha tersebut akan beredar. Penjualan kredit rata-rata banyak yang ditentukan dengan cara membagi antara penjulan bersih dengan waktu yang akan digunakan untuk melaporkan keuangan, yaitu selama 365 hari. Dengan kata lain jumlah hari perputaran piutang merupakan perkiraan seberapa lama piutang tersebut dibayar oleh pelanggan.

Jumlah hari perputaran piutang dihitung dengan langkah sebagai berikut:

Langkah-langkah di atas menghasilkan jumlah hari perputaran piutang yang menunjukkan seberapa lama piutang dibayar oleh pelanggan.

Berikut disajikan ilustrasi menghitung jumlah hari perputaran piutang usaha:

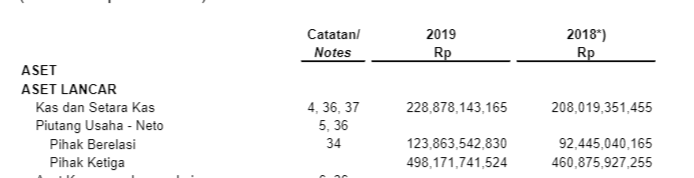

Sebuah perusahaan Tbk melaporkan saldo piutang usaha selama periode 2×19 dan 2×18 sebagai berikut:

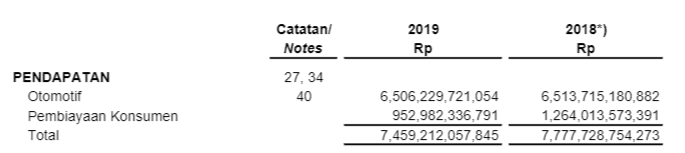

Sedangkan penjualan yang dilaporkan adalah sebagai berikut:

Maka dapat dihitung perputaran piutang usaha dan jumlah hari penagihan untuk tahun 2×19:

Dari perhitungan di atas dapat disimpulkan:

Pertama, perputaran piutang usaha dalam 1 tahun terjadi sekitar 13 kali. Artinya dari sejak mengeluarkan modal kerja/kas, membeli persediaan, kemudian dimanufaktur dan dijual secara kredit, entitas melakukan 13 kali aktivitas tersebut. Kedua, piutang usaha dibayar oleh pelanggan dalam waktu 28 hari sejak penjualan kredit dilakukan.

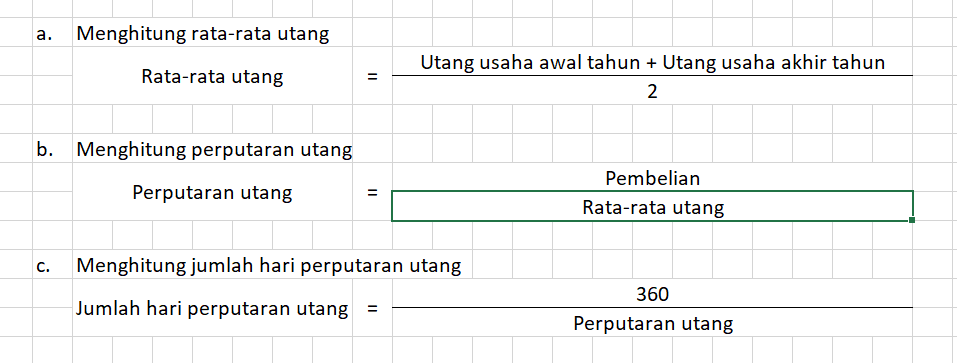

Analisis ini perlu dilengkapi dengan menghitung jumlah hari utang usaha yang dapat dilakukan dengan langkah-langkah berikut:

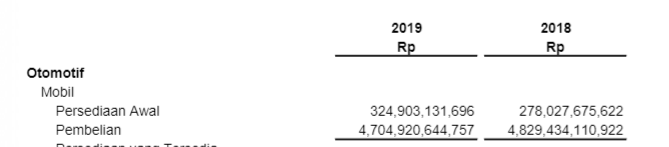

Apabila entitas yang sama seperti ilustrasi di atas melaporkan utang usaha dan pembelian sebagai berikut:

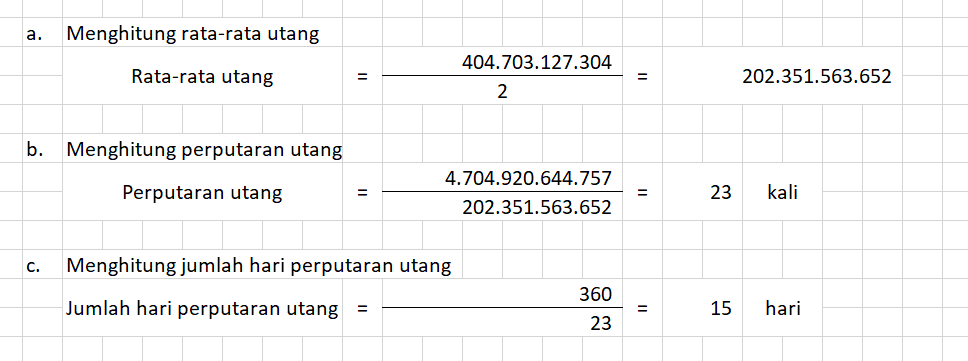

Sehingga dapat dihitung perputaran utang dan jumlah hari pembayaran utang untuk tahun 2×19:

Dari perhitungan di atas dapat disimpulkan bahwa entitas membutuhkan waktu sekitar 15 hari untuk membayar utang usaha.

Apabila entitas membutuhkan waktu 15 hari untuk membayar utang namun pelanggan baru membayar 18 hari atas utangnya, maka terdapat jeda waktu 3 hari dimana entitas harus mengeluarkan kas dari rekening untuk membayar utang. Kebetulan contoh di atas hanya selisih 3 hari yang mana menurut penulis tidak terlalu signifikan, karena bagaimanapun juga perhitungan di atas hanya perkiraan. Hati-hati terhadap selisih yang cukup lama. Misalnya entitas membayar utang dalam waktu 3 bulan namun pelanggan baru membayar utang mereka dalam waktu 6 bulan. Artinya terdapat jeda waktu 3 bulan dimana entitas harus mengeluarkan uang untuk membayar utang dan membeli persediaan baru.

3 Comments