ASET kadang mengalami kenaikan nilai wajar, tak jarang pula mengalami penurunan nilai wajar. Karena nilai wajar aset mengalami kenaikan maupun penurunan, dikhawatirkan jumlah tercatat aset akan melebihi nilai terpulihkannya. Suatu aset dikatakan dicatat melebihi nilai terpulihkannya apabila jumlah tercatat aset tersebut lebih besar dari jumlah yang akan dipulihkan melalui penggunaan atau penjualan aset. Oleh karena itu PSAK 48 mengatur mengenai penurunan nilai aset.

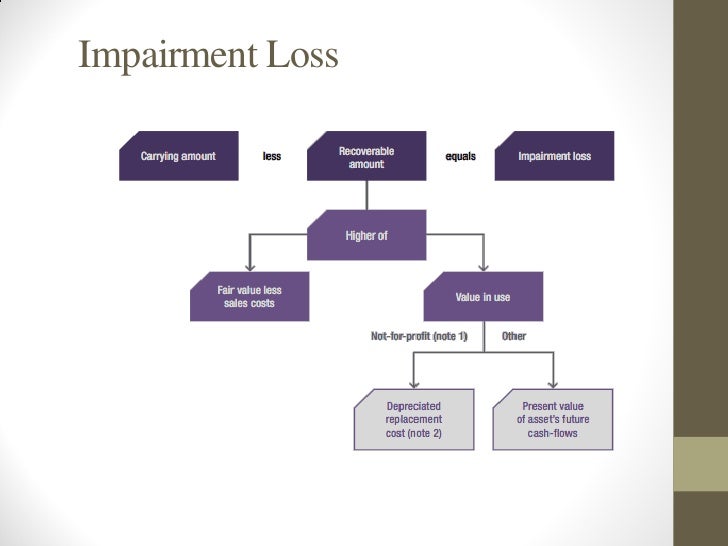

Intinya, setiap akhir periode pelaporan, entitas harus menguji apakah terdapat indikasi penurunan nilai atas asetnya. Apabila ada, maka entitas harus mengestimasi jumlah terpulihkan (recoverable amount) dari aset tersebut. Penurunan nilai aset dihitung dengan:

Gambar dari sini.

Berdasarkan gambar di atas, penurunan nilai aset diukur dengan cara membandingkan antara jumlah tercatat dengan jumlah terpulihkan, dimana jumlah terpulihkan merupakan nilai yang lebih tinggi antara nilai wajar dikurangi biaya pelepasan atau nilai pakai. Nilai pakai didefinisikan sebagai nilai kini dari taksiran arus kas yang diharapkan akan diterima dari aset atau unit penghasil aset.

Untuk aset berwujud tertentu dan goodwill, terlepas dari apakah ada indikasi penurunan aset atau tidak, entitas harus melakukan pengujian penurunan nilai minimal setahun sekali untuk aset tak berwujud dengan masa manfaat tak terbatas, aset tak berwujud yang belum digunakan dan goodwill yang diperoleh dari kombinasi bisnis.

Jumlah terpulihkan merupakan nilai yang lebih tinggi antara nilai wajar dikurangi biaya pelepasan. Contoh biaya pelepasan misalnya biaya hukum, biaya materai, pajak transaksi sejenis, biaya pemindahan aset dan biaya inkremental langsung lainnya.

Berdasarkan pembandingan nilai tercatat dan nilai terpulihkan, apabila nilai terpulihkan lebih kecil dari nilai tercatatnya, maka aset mengalami penurunan nilai. Apabila terjadi penurunan nilai, maka nilai tercatat aset diturunkan sebesar nilai terpulihkannya dan dianggap terjadi rugi penurunan nilai. Rugi penurunan nilai diakui segera di laporan laba rugi kecuali aset dicatat pada jumlah direvaluasi sesuai dengan standar lain.

Dari uraian di atas, konsep impairment akan selalu mengalami kerugian. Tidak akan pernah ada keuntungan atas kenaikan nilai aset, kecuali apabila aset dicatat dengan model revaluasian sebagaimana diatur dalam PSAK 16 atau model nilai wajar pada PSAK 19. Hal ini dikarenakan aset tidak boleh dicatat melebihi nilai terpulihkan, artinya apabila nilai terpulihkan lebih dari nilai tercatat, entitas tidak mencatat untung, artinya aset tetap dicatat sebesar nilai tercatatnya (tidak terjadi penurunan nilai).

Contoh:

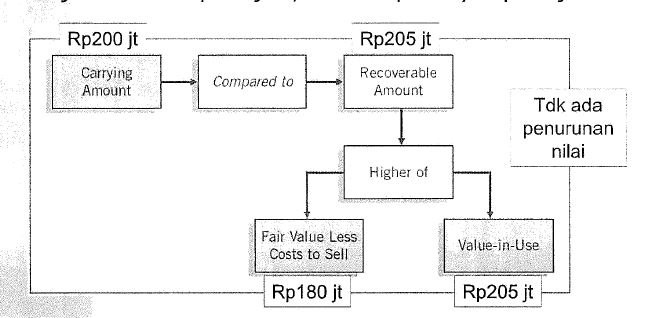

PT Cantika melakukan uji penurunan nilai peralatan yang dimilikinya. Nilai buku dari peralatan tersebut sebesar Rp200 juta, sedangkan nilai wajar dikurangi biaya pelepasan sebesar Rp180 juta dan nilai pakainya Rp205 juta.

Berdasarkan figur di atas, nilai terpulihkan dipilih yang lebih tinggi antara Rp180 juta dan Rp205 juta. Dalam kasus ini, nilai terpulihkan peralatan sebesar Rp205 juta. Untuk menentukan apakah terdapat indikasi penurunan nilai atau tidak, dibandingkan antara nilai tercatat dengan nilai terpulihkan, yaitu Rp200 juta dibandingkan dengan Rp205 juta. Dikarenakan nilai terpulihkan lebih besar daripada nilai tercatat, maka entitas tidak mencatat rugi penurunan nilai.

Contoh 2

Apabila berdasarkan contoh di atas, nilai pakai dari peralatan PT Cantika hanya sebesar Rp175 juta.

Dikarenakan nilai terpulihkan peralatan hanya sebesar Rp180 juta, sementara nilai tercatatnya Rp200 juta, maka terdapat indikasi penurunan nilai atas aset peralatan tersebut. Oleh karena itu PT Cantika akan mencatat rugi penurunan nilai aset sebesar Rp20 juta. Jurnal yang dibuat oleh PT Cantika:

Dr. Rugi penurunan nilai Rp20 juta

Cr. Akumulasi penurunan nilai-peralatan Rp20 juta

Koreksi Fiskal Positif pada SPT Tahunan PPh

Pada contoh 2 di atas, PT Cantika akan mengakui rugi penurunan nilai sebesar Rp20 juta dan akan mengurangi laba terutang tahun berjalan. bagaimana aspek pajaknya?

Pasal 6 dan Pasal 9 UU PPh tidak secara tegas mengatur bahwa rugi penurunan nilai merupakan biaya yang dapat atau tidak dapat dikurangkan dari penghasilan. Namun kembali ke konsep PSAK 48, bahwa standar bermaksud mengatur bagaimana entitas mencadangkan kerugian yang akan ditanggung apabila aset tersebut dilepaskan. Oleh karena itu, rugi penurunan nilai yang diakui PT Cantika pada dasarnya hanya pencadangan saja. Pada dasarnya pembentukan atau pemupukan dana cadangan/pencadangan tidak boleh mengurangi Penghasilan Kena Pajak sesuai pasal 9 UU PPh.

Oleh karena itu entitas harus melakukan koreksi fiskal positif pada SPT Tahunannya.

Contoh penerapan PSAK 48 dapat dilihat pada ilustrasi PSAK 48.

Gambar atas dari sini.

{kind=link}

{kind=link}