KARYAWAN/PENERIMA Penghasilan dalam ketentuan perpajakan kita memang diperlakukan secara khusus. Perlakuan secara khusus tersebut pun beraneka ragam, yang juga telah berganti-ganti sepanjang sejarah. Misalnya adalah kemudahan melakukan pendaftaran NPWP melalui pemberi kerja (ketentuan lama yang sekarang sudah tidak berlaku lagi), tidak perlu menyetor PPh Pasal 25 dan SPT-nya, tidak perlu menjadi pemotong/pemungut pajak, bahkan pelaporan SPT Tahunan PPh-nya pun menggunakan formulir tersendiri.

Dalam pembahasan ini, yang dimaksud karyawan mengacu kepada pengertian pegawai sebagaimana diatur dalam PER-32/PJ/2015, yaitu orang pribadi yang bekerja pada pemberi kerja, berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja, termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri. Dengan catatan pegawai tersebut tidak melakukan kegiatan usaha dan/atau pekerjaan bebas.

Pelaporan SPT Tahunan PPh Orang Pribadi Karyawan dapat dilakukan dengan langkah-langkah sebagai berikut:

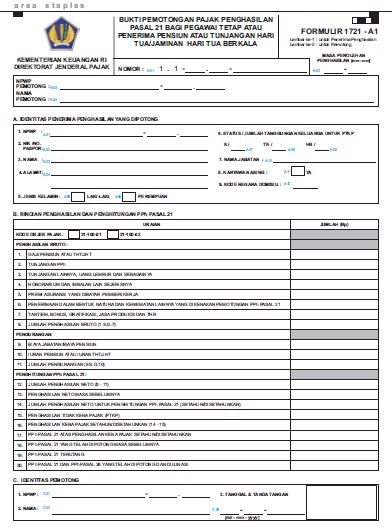

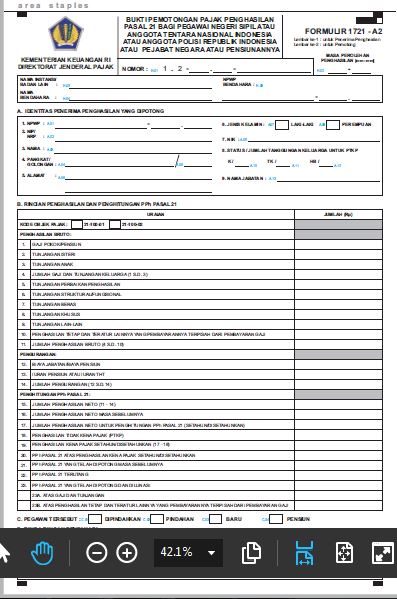

- Meminta bukti potong PPh Pasal 21 kepada pemberi kerja. Dalam hal karyawan swasta, bukti potongnya berupa formulir 1721-A1, dan dalam hal PNS/Anggota TNI/Polri, maka bukti potongnya berupa formulir 1721-A2

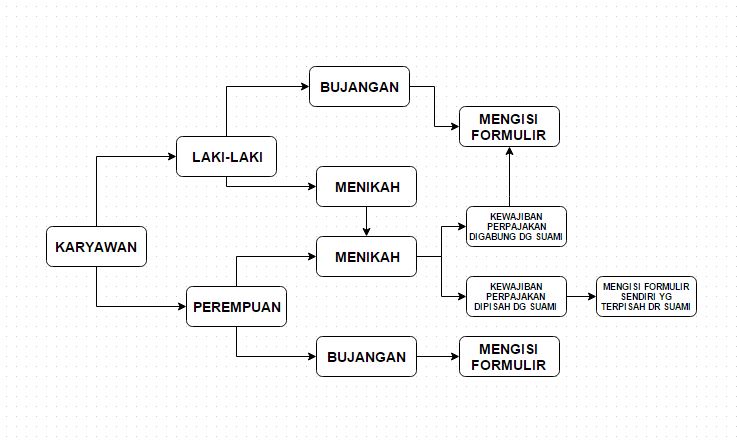

- Ketentuan pelaporan SPT Tahunan PPh OP karyawan dapat digambarkan sebagai berikut:

- Dalam hal karyawan berjenis kelamin laki-laki, maka:

a. Apabila karyawan masih bujangan, baik dengan tanggungan maupun tanpa tanggungan, karyawan dapat langsung melanjutkan ke langkah 6

b. Apabila karyawan telah menikah, karyawan harus mengetahui ketentuan pada langkah 4 - Dalam hal hal karyawan berjenis kelamin perempuan, maka:

a. Apabila karyawan masih bujangan/perawan, baik dengan tanggungan maupun tanpa tanggungan, karyawan dapat langsung melanjutkan ke langkah 6

b. Apabila karyawan telah menikah, maka:

– Apabila karyawan melaksanakan hak dan kewajiban perpajakan digabung dengan suami (menggunakan NPWP suami) , maka karyawan dapat melanjutkan mengisi formulir bersama-sama dengan suami dengan memperhatikan langkah 5

– Apabila karyawan melaksanakan hak dan kewajiban perpajakan yang terpisah dari suami (tidak menggunakan NPWP suami), maka karyawan mengisi formulir tersendiri yang terpisah dari formulir SPT suami - Apabila karyawan berjenis kelamin perempuan dan melaksanakan hak kewajiban perpajakannya digabung dengan suami, maka:

a. Apabila istri memperoleh penghasilan hanya dari 1 pemberi kerja yang telah dipotong PPh Pasal 21 dan pekerjaan tersebut tidak berhubungan dengan usaha atau pekerjaan bebas suaminya atau anggota keluarga lainnya, penghasilan tersebut bersifat final

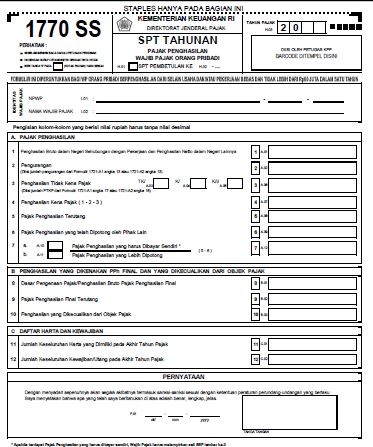

b. Apabila syarat sebagaimana huruf a di atas tidak terpenuhi, maka penghasilan istri tidak bersifat final dan harus digabung dengan penghasilan suami dalam penghitungan PPh-nya. - Formulir yang digunakan dalam pelaporan SPT Tahunan PPh Orang Pribadi karyawan terdiri dari dua jenis formulir yaitu 1770S dan 1770SS yang peruntukannya sebagai berikut:

a. Formulir 1770SS digunakan oleh Wajib Pajak Orang Pribadi karyawan dengan penghasilan tidak lebih dari Rp60 juta dalam satu tahun pajak

b. Penghasilan sebagaimana huruf a di atas merupakan penghasilan gabungan suami dan istri dalam hal karyawan telah menikah

c. Formulir 1770S digunakan oleh Wajib Pajak Orang Pribadi karyawan dengan penghasilan lebih dari Rp60 juta dalam satu tahun pajak

d. Dalam hal istri/suami memperoleh penghasilan dari usaha atau pekerjaan bebas, maka formulir yang dipergunakan adalah formulir 1770 - Setelah mengetahui jenis formulirnya, maka karyawan dapat melanjutkan mengisi formulir tersebut

- Pengisian formulir diisi dari lampiran paling belakang

- Setelah pengisian formulir selesai, karyawan menandatangani SPT dan menyampaikan SPT Tahunan tersebut dan melampirkan formulir 1721A1 atau 1721A2

- Pelaporan SPT Tahunan sebagaimana diatur dalam PER-01/PJ/2016 dapat disampaikan secara:

a. langsung

b. dikirim melalui pos dengan bukti pengiriman surat ke KPP terdaftar

c. dikirim melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat ke KPP terdaftar

d. melalui saluran tertentu yang ditetapkan oleh DJP - Penyampaian SPT Tahunan secara langsung dapat disampaikan di Tempat Pelayanan Terpadu (TPT) KPP terdaftar maupun TPT KPP yang lokasinya paling dekat dengan tempat tinggal karyawan, atau melalui pojok pajak, mobil pajak, atau tempat khusus penerimaan SPT Tahunan (drop box)

- Khusus bagi Wajib Pajak dengan formulir 1770S maupun 1770SS yang status SPT-nya lebih bayar, terlambat disampaikan, atau disampaikan dalam bentuk e-SPT harus disampaikan melalui TPT KPP terdaftar

- Dalam hal karyawan menyampaikan SPT-nya melalui pos atau jasa ekspedisi, SPT disampaikan dalam amplop tertutup dan dilekatkan lembar informasi amplop SPT sebagai berikut:

- Saluran lainnya yang dimaksud adalah melalui layanan djponline atau yang dikenal sebagai pelaporan SPT secara e-Filing. Dalam hal karyawan melaporkan SPT secara e-Filing, karyawan tidak perlu mengisi formulir kertas. Apa dan bagaimana e-Filing dapat dibaca pada tulisan ini, ini, atau ini.

Contoh pengisian SPT dengan formulir 1770SS

Tuan Hadi menikah dengan Nyonya Lila pada tahun 2012, sampai dengan akhir 2015 mereka berdua dikaruniai seorang anak. Tuan Hadi merupakan karyawan pada PT ABC dengan pengasilan bruto setahun sebesar Rp30.000.000,- sementara Nyonya Lila juga bekerja sebagai karyawan pada PT XYZ dengan penghasilan bruto setahun sebesar Rp24.000.000,- Nyonya Lila tidak memiliki NPWP karena menggunakan NPWP Tuan Hadi dalam pelaksanaan hak dan kewajiban perpajakannya. Baik Tuan Hadi maupun Nyonya Lila telah dipotong PPh Pasal 21 dengan benar oleh perusahaan tempat mereka bekerja.

Mengingat jumlah penghasilan mereka berdua tidak lebih dari Rp60.000.000,- dalam satu tahun pajak, maka Tuan Hadi melaporkan SPT Tahunan PPh Orang Pribadinya dengan formulir 1770SS sebagai berikut:

Contoh pengisian SPT dengan formulir 1770S

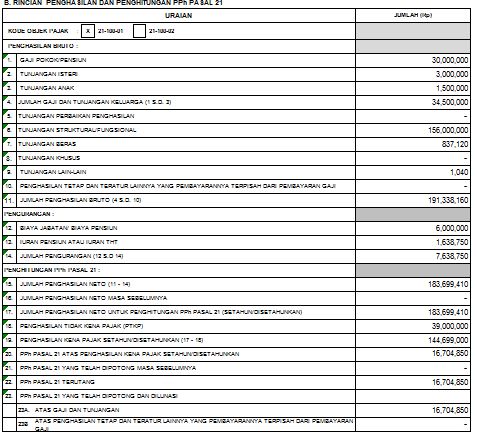

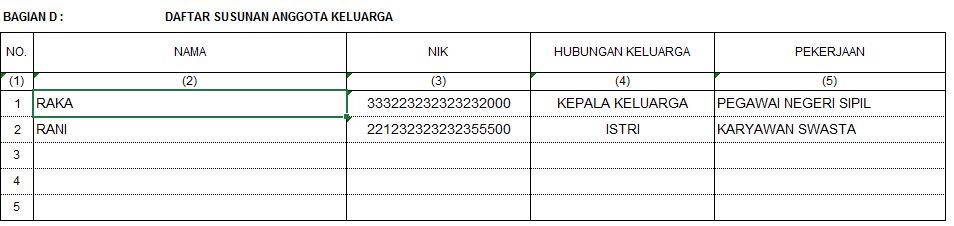

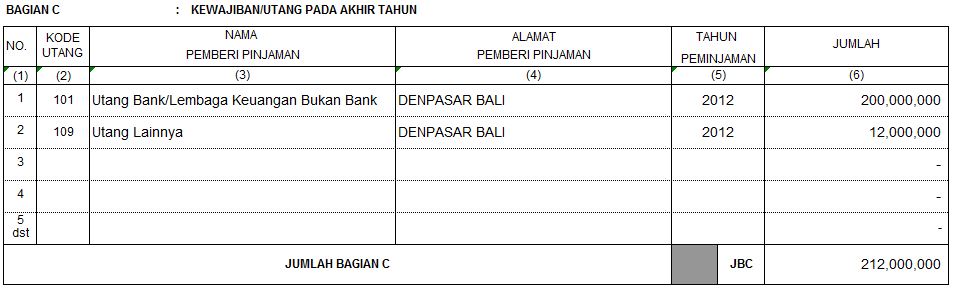

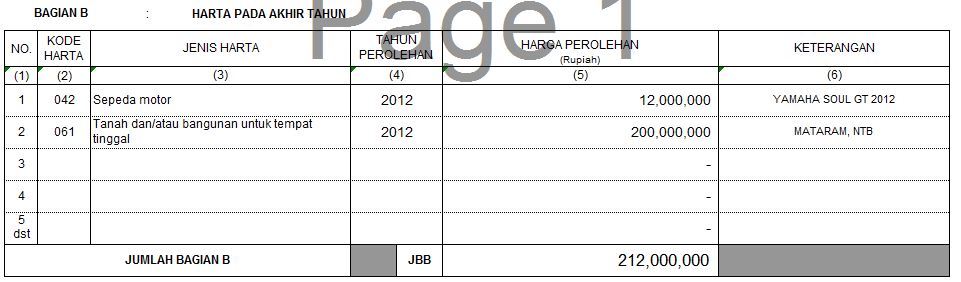

Tuan Raka dan Nyonya Rani menikah pada tahun 2012. Tuan Raka merupakan seorang PNS pada sebuah kementerian dan penghasilannya sudah dipotong PPh Pasal 21. Sementara Nyonya Rani bekerja sebagai karyawan pada sebuah firma hukum di Jakarta. Keduanya menikah dan belum memiliki anak. Nyonya Rani tidak memiliki NPWP sendiri. Data 1721-A2 Tuan Raka menunjukkan informasi sebagai berikut:

Sementara itu nyonya penghasilan bruto nyonya Rani selama 1 tahun bekerja sebesar Rp60.000.000,-

Sementara itu nyonya penghasilan bruto nyonya Rani selama 1 tahun bekerja sebesar Rp60.000.000,-

Maka pengisian SPT 1770S nya dapat dilakukan dengan langkah-langkah:

- Mengisi 1770S Lampiran 2 huruf D: Daftar Susunan Anggota Keluarga

- Mengisi 1770S Lampiran 2 huruf C: Kewajiban/Utang Pada Akhir tahun

- Mengisi 1770S Lampiran 2 huruf B: Harta Pada Akhir Tahun

- Mengisi 1770S lampiran 2 huruf A: Penghasilan yang Dikenakan PPh Final dan/atau Bersifat Final. Mengingat Nyonya Rani bekerja semata-mata hanya dari satu pemberi kerja, maka penghasilan Nyonya Rani dimasukkan dalam bagian ini

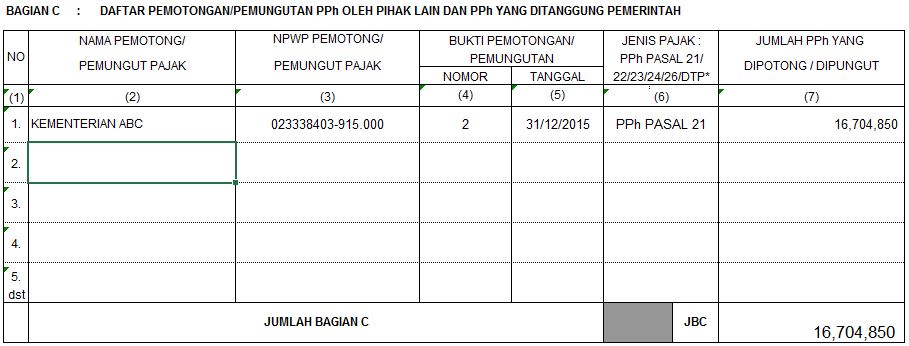

- Mengisi 1770S lampiran 1 bagian C: Daftar Pemotongan PPh Oleh Pihak Lain dan PPh Yang Ditanggung Pemerintah

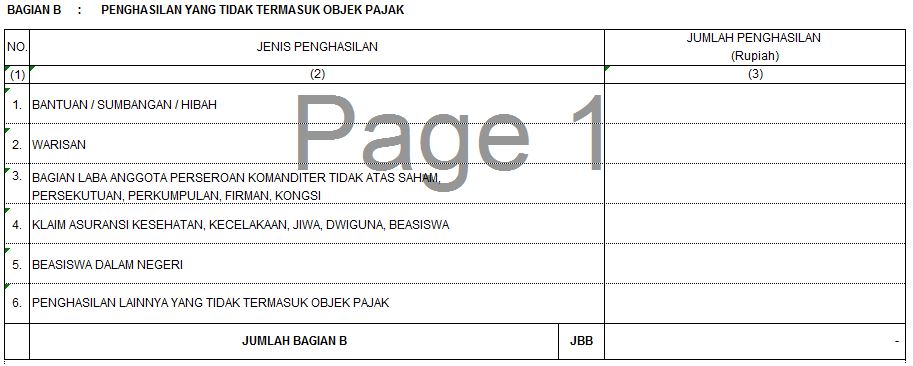

- Mengisi 1770S Lampiran 1 bagian B: Penghasilan yang tidak termasuk objek pajak

Diasumsikan tidak ada penghasilan ini

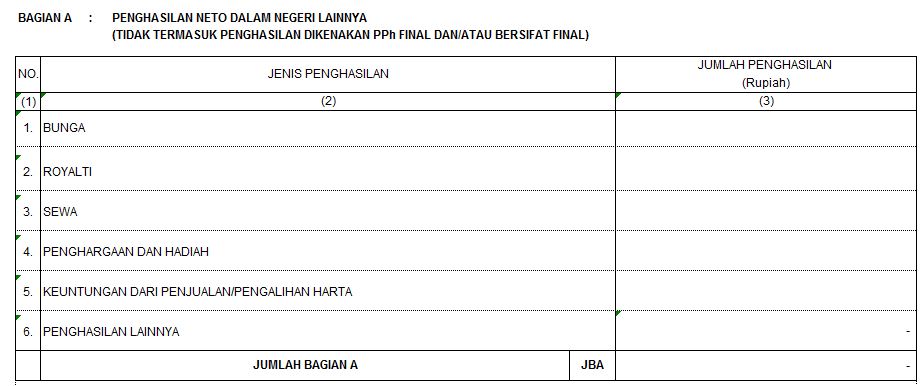

- Mengisi 1770S Lampiran 1 bagian A: Penghasilan Neto Dalam Negeri Lainnya

Diasumsikan tidak ada penghasilan ini

- Mengisi 1770S Induk

Semoga bermanfaat.

ini yang dicari

lapor spt online secepatnya

terima kasih ya banyak artikelnya

LikeLike

maaf admin mau nanya, pada form 1770 lampiran 2 A..di situ ada “penghasilan istri dari 1 pemberi kerja”

itu artinya istri ikut NPWP suami ya mbak? bukan NPWP pribadi si istri..

hem, jika perusahaan istri itu meminta no NPWP istri, apakah bisa menggunakan No NPWP yang gabung dengan suami itu? terima kasih

LikeLike

Dalam sistem perpajakan kita, suami istri dianggap sbg satu kesatuan ekonomis. Sehingga suami dan istri cukup memiliki 1 NPWP. Apabila diminta oleh pemberi kerja, istri dapat menunjukkan NPWP suami.

LikeLike

Maaf ni admin mau naya “jika 1 org karyawan menerima upah dari dua prusahaan artinya memiliki 2 lbr bukti potong 1721, untuk pengisian 1770 nya apakah dipisah atau disatuin pengisiaannya ????

LikeLiked by 1 person

disatuin Pak

LikeLike

waaah ini keren banget tulisannya. lengkap, jelas dan mudah dipahami. cocok buat saya yg anak baru kerja

LikeLike

maaf, mau nanya, jika sudah kita laporkan secara online (efiling) apa perlu dilaporkan secara offline ke kantor pajak?

LikeLike

Tidak perlu pak Sony

LikeLike

saya ber NPWP taun 2015 dan sampai sekarang saya belum menyampaikan SPT Tahunan orang pribadi dan mendapat teguran segerah menyampakan SPT thn tersebut.Sedangkan saya sampai sekarang terdaftar sebagai karyawan dn tidak menyerahkan NPWP Saya keperusahaan .apa yg harus saya lakukan? terima kasih…

LikeLike

SPT tahunan saya hilang gmna yah

LikeLike