Pernah mendengar istilah Hard to Value Intangible (HTVI)? Beberapa definisi HTVI disajikan sebagai berikut:

- OECD TP Guideline

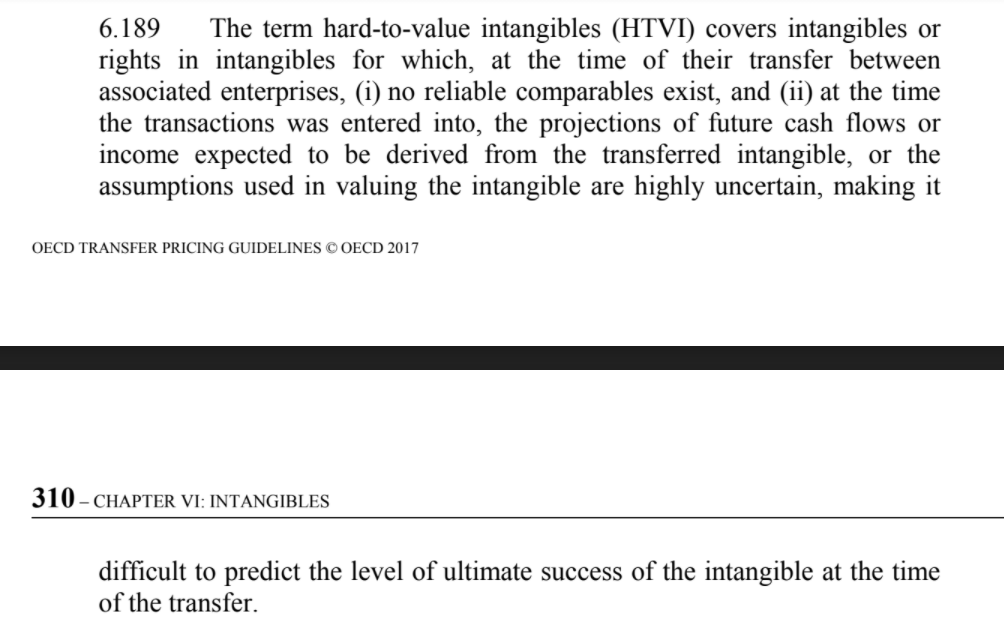

Dari definisi di atas dapat kita simpulkan bahwa HTVI adalah intangible yang pada saat terjadinya transaksi antarpihak berafiliasi: 1) tidak tersedia pembanding; dan 2) pada saat terjadinya transaksi proyeksi arus kas masa depan, atau pendapatan yang diekspektasikan dari intangible yang ditransfer, atau asumsi yang digunakan dalam menilai aset tidak berwujud sangat tidak pasti, sehingga sulit untuk memprediksi tingkat keberhasilan akhir dari suatu intangible pada saat itu.

2. OECD Guidance for Tax Administration on the Application of the Approach to Hard-to-Value Intangible

Definisi di atas sama persis dengan definisi pada OECD TP Guideline pada angka 1.

3. UN TP Manual

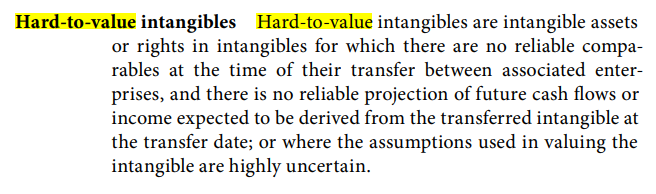

UN TP Manual juga memberikan definisi HTVI yang sama dengan OECD TP Guideline.

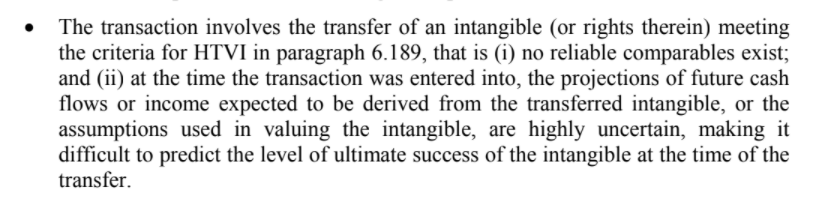

Transaksi yang melibatkan HTVI biasanya memiliki salah satu atau beberapa kriteria berikut:

- Pada saat ditransaksikan, intangible property-nya belum selesai dikembangkan atau dikembangkan terpisah-pisah;

- Intangible property yang ditransaksikan tidak diharapkan untuk dieksploitasi secara komersial beberapa tahun setelah transaksi;

- Terdapat transaksi intangible yang tidak memenuhi definisi paragraf 6.189 tetapi merupakan bagian dari suatu Intangible atau mungkin juga pengembangan dari suatu Intangible yang memenuhi syarat HTVI;

- Transaksi suatu intangible yang diharapkan dapat dieksploitasi dengan cara yang baru, sehingga tidak terdapat proyeksi yang andal dari pengembangannya di masa lalu;

- Transaksi suatu intangible kepada perusahaan asosiasi yang pembayarannya dilakukan secara lum sum; atau

- Intangible property yang ditransaksikan digunakan untuk sesuatu yang terkait dengan, atau dikembangkan di bawah suatu cost contrubution arrangement (CCA) atau kesepakatan yang sejenis.

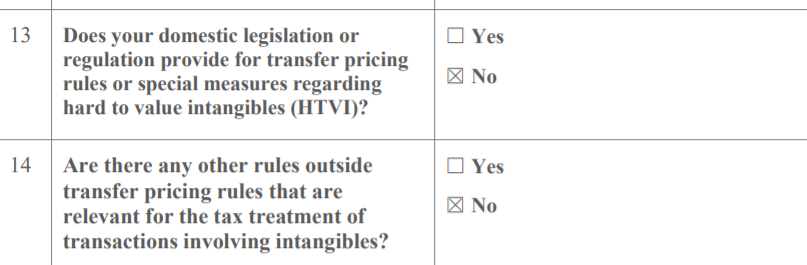

Berdasarkan penelusuran terhadap beberapa kebijakan/regulasi di Indonesia terkait transfer pricing, tidak terdapat pengaturan khusus mengenai HVTI. Bahkan berdasarkan assessment OECD terhadap Indonesia (yang dapat diakses di sini) salah satu pertanyaan terkait HVTI dijawab sebagai berikut:

Sementara itu 40 negara berikut ini sudah mengimplementasikan kebijakan domestik terkait HVTI: