DALAM analisis benchmarking/kesebandingan dalam studi transfer pricing, kita sering dihadapkan pada dua pilihan penggunaan data pembanding, single year atau multiple year. Bagaimana sih sebenarnya regulasi maupun panduan analisis TP mengatur mengenai hal ini? Mari kita coba bahas satu-satu yaa …

OECD TP Guideline 2017

Dari summary di atas dapat kita terjemahkan menjadi:

- Multiple year data dapat bermanfaat, namun bukan suatu syarat/keharusan, gunakan hanya ketika memberikan nilai tambah;

- Multiple year data dapat mengklarifikasi fakta-fakta dan keadaan, seperti apakah kerugian yang diderita bersifat insidentil (tidak terduga), sistematis, atau cerminan dari rantai akhir sebuah produk yang mendekati kebangkrutan;

- Multiple year data mungkin meningkatkan pemilihan pembanding (misalnya terkait stabilitas atau keanomalian informasi); dan

- Multiple year data tidak secara otomatis harus menggunakan rata-rata dari multiple year data.

Dari terjemahan di atas, dapat kita rasakan bahwa paragraf di atas sebenarnya tidak menganjurkan penggunaan multiple year data. Paragraf tersebut juga menyiratkan bahwa meski kita menggunakan multiple year data, tidak serta merta kita dapat menggunakan rata-rata tertimbang dari multiple year data tersebut.

UN TP Manual 2021

Paragraf di atas dapat diterjemahkan sebagai berikut:

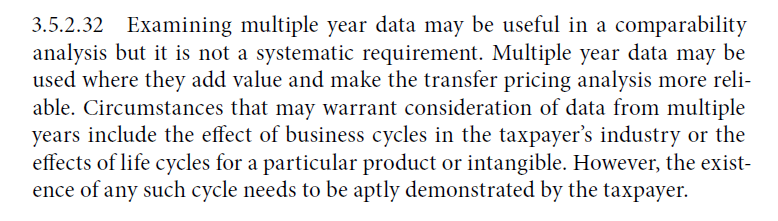

Penggunaan multiple year data mungkin bermanfaat dalam analisis kesebandingan tetapi hal itu bukanlah persyaratan sistematis. Multiple year data dapat digunakan ketika menambahkan value dan membuat analisis transfer pricing lebih andal. Beberapa kondisi mungkin membutuhkan pertimbangan untuk menggunakan multiple year data seperti efek dari siklus bisnis pada industri wajib pajak atau efek dari siklus hidup dari produk atau intangible tertentu. Namun demikian eksistensi dari kondisi-kondisi tersebut harus dapat dibuktikan oleh wajib pajak.

Apabila kita lihat, UN TP Manual 2021 memberikan panduan yang senada dengan panduan yang diberikan oleh OECD TPG 2017. Lebih lanjut UN TP Manual 2021 memberikan contoh dari implementasi multiple year data yang akan saya sampaikan di akhir tulisan ini.

Peraturan Menteri Keuangan nomor 22/PMK.03/2020

PMK 22/2020 apabila kita baca tidak mengatur detil sampai kepada pemilihan tahun data pembanding.

Peraturan Direktur Jenderal Pajak nomor PER-22/PJ/2013

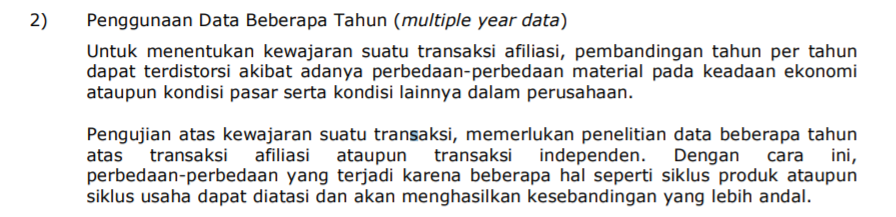

PER-22/PJ/2013 mengatur antara lain:

Apabila kita baca, PER-22/PJ/2013 masih senada dengan OECD TPG 2017 maupun UN TP Manual 2021, meski tidak secara eksplisit. PER-22 menyatakan bahwa penggunaan multiple year data dapat bermanfaat apabila pembandingan dengan single year data terdistorsi akibat adanya perbedaan-perbedaan material pada keadaan ekonomi maupun kondisi pasar serta kondisi lainnya dalam perusahaan.

Oleh karenanya, menurut pendapat penulis, penggunaan multiple years data atau single year data mempertimbangkan industri dan kondisi internal wajib pajak. Apabila ada kondisi-kondisi yang mendistorsi analisis kesebandingan, maka multiple year data dapat digunakan. Namun, apabila kondisi bisnis, kondisi ekonomi maupun internal wajib pajak tidak terlalu berbeda dengan tahun-tahun sebelumnya, wajib pajak dapat menggunakan single year data.

Surat Edaran Direktur Jenderal Pajak nomor SE-50/PJ/2013

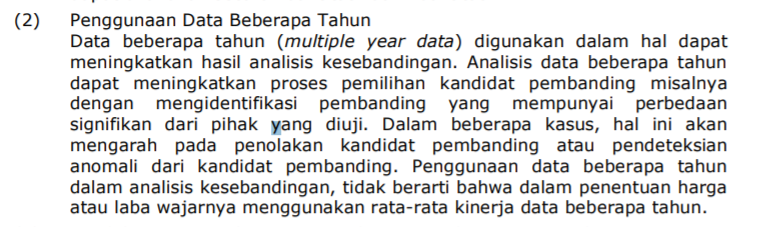

Berbeda dari tone PER-22, tone yang diusung SE-50 mendekati tone OECD TPG 2017 maupun UNTP Manual 2021. SE-50 secara umum menyatakan bahwa apabila meningkatkan keandalan pembanding, maka multiple year data dapat digunakan.

Terdapat persamaan antara OECD TPG 2017 dengan SE-50, dimana keduanya menyebutkan bahwa meskipun multiple year data digunakan dalam analisis kesebandingan, tidak serta merta penentuan harga wajarnya menggunakan rata-rata kinerja data beberapa tahun. Hal ini berarti, penggunaan multiple year data dilakukan terbatas hanya untuk pemilihan pembanding, sedangkan harga/laba yang dibandingkan tetap berasal dari tahun data yang sesuai (dengan kata lain tetap menggunakan single year).

UNTP Manual 2021 memberikan contoh penggunaan multiple year data sebagai berikut:

Pembaca bisa membaca contoh di atas, urut dari Example 1. Namun di tulisan ini penulis hanya akan membahas Example 3 sebagai berikut:

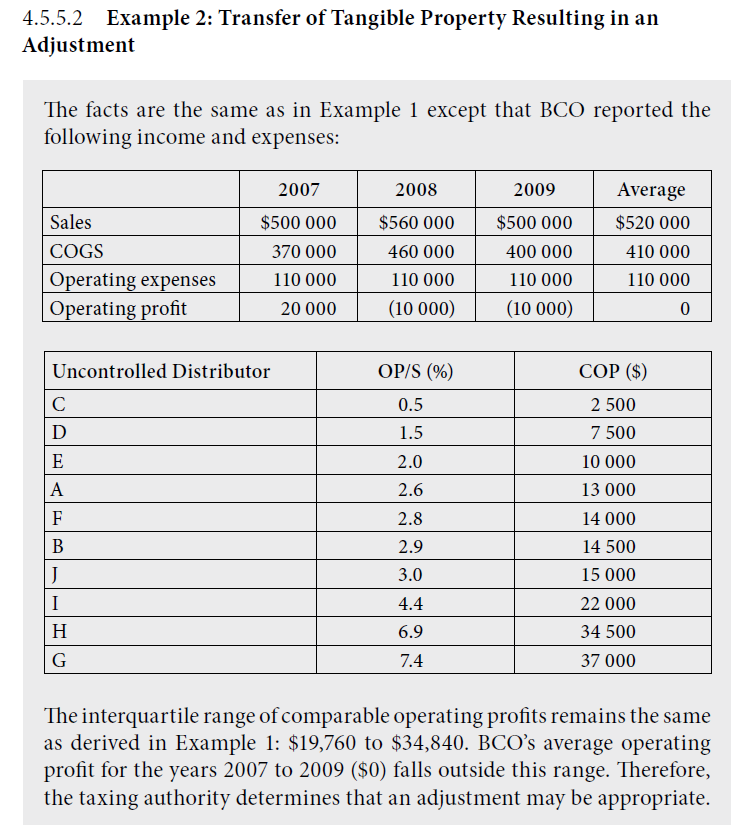

- Ceritanya ada wajib pajak namanya FP di negara A, merupakan manufaktur, punya anak usaha namanya BCO di negara B. FP merupakan manufaktur consumer product yang dijual ke seluruh dunia, dan BCO adalah distributor untuk barang-barang FP;

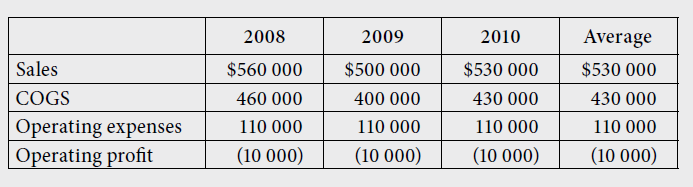

- Singkatnya di negara B, BCO diperiksa atas transaksi afiliasi yang dilakukan dengan FP untuk tahun pajak 2010. Berikut ini data penghasilan yang dilaporkan BCO di negara B:

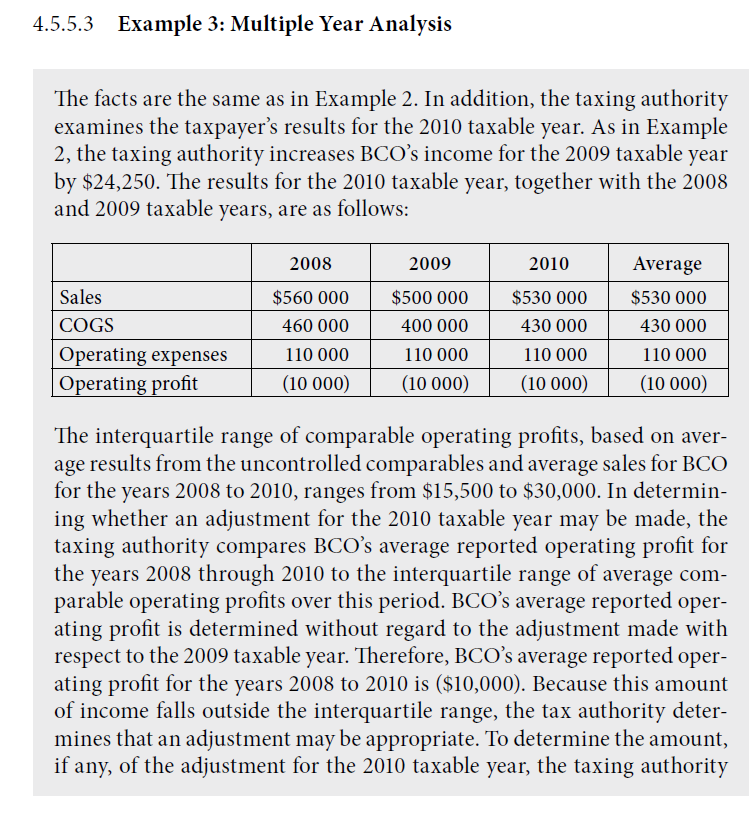

3. Otoritas pajak negara B melakukan analisis kesebandingan menggunakan pembanding eksternal, dimana entitas independen yang sebanding, berdasarkan rata-rata multiple year data 2008 s.d. 2010, pembanding-pembanding tersebut melaporkan laba operasi/operating profit di kisaran nilai $15.500 hingga $30.000,- Sementara BCO sendiri melaporkan rata-rata rugi sebesar $10.000,- pada periode 2008 hingga 2010;

4. Mengingat kinerja laba operasi BCO di bawah rentang interquartil pembanding, otoritas pajak melakukan koreksi terhadap laba wajar BCO. Koreksi dilakukan dengan membandingkan laba operasi 2010 terhadap median (Q2) laba operasi entitas pembanding hanya untuk data tahun 2010 saja.

Berdasarkan contoh di atas, dapat kita simpulkan bahwa, penggunaan multiple year data sebaiknya dihindari apabila tidak terdapat kejadian/kondisi yang memengaruhi kinerja atau industri wajib pajak. Multiple year data dapat digunakan apabila meningkatkan keandalan pembanding.

Meskipun multiple year data digunakan (dengan rata-rata tertimbang), dalam melakukan koreksi tetap menggunakan single year data. Multiple year data HANYA digunakan saat mencari pembanding saja, sedangkan dalam melakukan koreksi tetap menggunakan single year data.

Semoga bermanfaat.

Gambar dari sini.

{kind=link}