SUDAH sama-sama kita ketahui bahwa menurut pasal 4 UU PPh, selisih kurs merupakan penghasilan apabila terdapat laba, dan menurut pasal 6 UU PPh, selisih kurs dapat menjadi biaya apabila terjadi kerugian. Pertanyaannya, laba selisih kurs yang seperti apa yang menjadi penghasilan, dan rugi selisih kurs seperti apa yang dapat menjadi biaya?

Mari kita cermati bunyi pasal-pasal serta penjelasan dari pasal-pasal di atas:

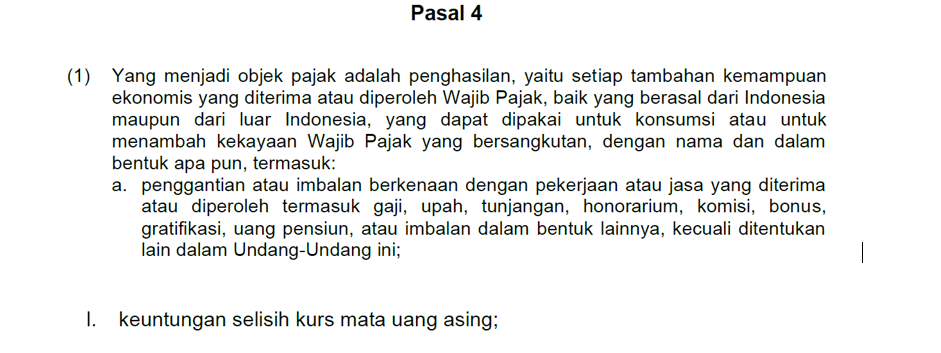

Penjelasan dari pasal 4 ayat (1) huruf l di atas adalah sebagai berikut:

Dari penjelasan di atas dapat kita lihat bahwa laba selisih kurs yang menjadi penghasilan adalah selisih kurs yang disebabkan karena fluktuasi mata uang asing, dengan memperhatikan pembukuan yang dianut.

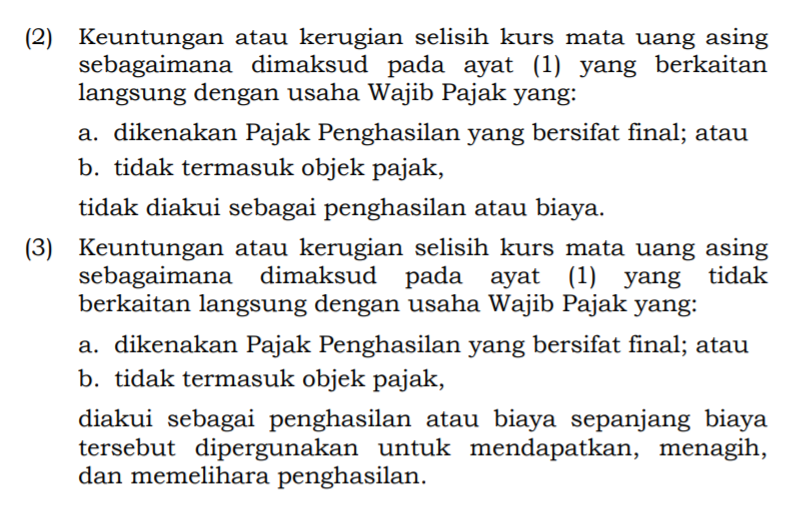

Sedangkan pasal yang mengatur mengenai rugi selisih kurs adalah sebagai berikut:

Penjelasan dari pasal tersebut adalah sebagai berikut:

Peraturan Pemerintah nomor 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan PPh Dalam Tahun Berjalan mengatur lebih detil mengenai selisih kurs tersebut sebagai berikut:

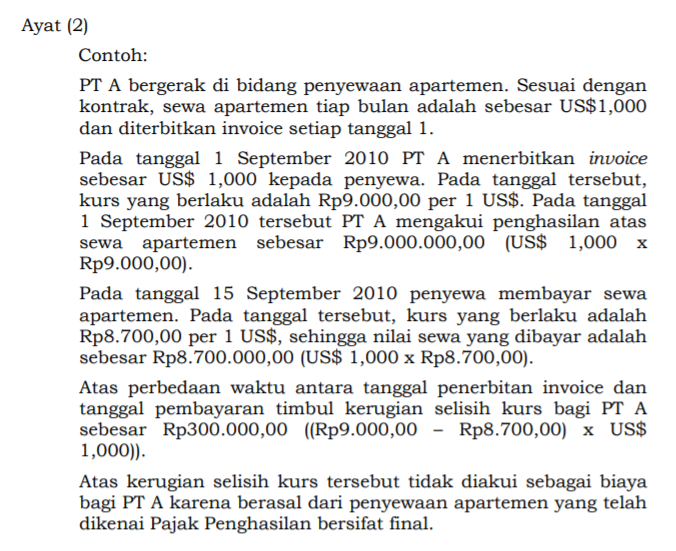

Penjelasan pasal di atas memberikan contoh pengakuan selisih kurs sebagai pendapatan atau biaya sebagai berikut:

Dari contoh di atas dapat kita tarik kesimpulan bahwa selisih kurs yang dimaksud oleh UU PPh yang dapat diakui sebagai penghasilan maupun biaya adalah selisih kurs yang disebabkan karena fluktuasi mata uang asing. Dicontohkan di atas pada tanggal 1 September, nilai mata uang 1USD = Rp9.000,- kemudian pada tanggal 15 September nilainya berubah menjadi 1USD = Rp8.700,- sehingga terdapat kerugian Rp300,- untuk setiap 1USD.

Pada ilustrasi di atas dicontohkan perusahaan menyelenggarakan pembukuan dengan mata uang rupiah, namun menagih/melakukan transaksi dengan mata uang USD (terlihat dari perusahaan mengakui penghasilan dalam mata uang rupiah.

Ilustrasi di atas sebenarnya sudah tepat sekali. Selisih kurs memang hanya akan diakui oleh wajib pajak dengan pembukuan rupiah. Artinya mata uang fungsional yang dipergunakan oleh perusahaan adalah rupiah, namun terdapat transaksi dengan mata uang selain rupiah. Artinya, wajib pajak yang menyelenggarakan pembukuan dolar, bertransaksi dengan dolar, tidak akan mencatat rugi atau laba selisih kurs, apalagi SPT yang disampaikan juga dalam bentuk SPT dolar.

Apabila kita baca PSAK 10 (Pengaruh Perubahan Kurs Valuta Asing) mendefinisikan beberapa hal sebagai berikut:

| Istilah | Definisi |

| Mata uang asing | mata uang selain mata uang fungsional suatu entitas |

| Mata uang fungsional | mata uang pada lingkungan ekonomi utama dimana entitas beroperasi |

| Mata uang penyajian | Mata uang yang digunakan dalam penyajian laporan keuangan |

| Selisih kurs | Selisih yang dihasilkan dari penjabaran sejumlah tertentu satu mata uang ke dalam mata uang lain pada kurs yang berbeda |

Dari tabel di atas, dapat kita lihat bahwa ternyata bisa saja mata uang penyajian berbeda dengan mata uang fungsional entitas. Mata uang fungsional entitas sendiri bisa berbeda dari mata uang resmi negara dimana entitas berada.

Sebagai ilustrasi, PT A, merupakan perusahaan yang didirikan di Indonesia dengan pemegang saham utama adalah A Ltd. dari Amerika. A Ltd menggunakan mata uang USD untuk pembukuannya. Akibatnya, PT A sesuai kebijakan induknya bisa saja menggunakan mata uang USD sebagai mata uang fungsionalnya. Apabila Indonesia melarang penggunaan mata uang asing dalam pelaporan pajak (sebagai contoh), maka mau tidak mau PT A harus menyajikan laporan keuangannya dalam mata uang rupiah, yang artinya berbeda dari mata uang fungsionalnya. Akibat dari penjabaran/translasi mata uang tersebut ada kemungkinan terjadi laba/rugi.

Namun apakah selisih kurs yang dimaksud oleh PSAK 10 tersebut juga harus diakui sebagai penghasilan apabila laba dan biaya apabila rugi?

Baik UU PPh maupun PP 94 menyebutkan sesuai dengan pembukuan yang dianut, yang bisa kita simpulkan bahwa pada dasarnya laba atau rugi selisih kurs yang diakui dilakukan sesuai dengan kaidah pembukuan. PSAK 10 mengatur beberapa hal sebagai berikut:

- suatu transaksi mata uang asing harus dicatat dalam mata uang fungsional;

- jumlah mata uang asing dihitung ke dalam mata uang fungsional dengan kurs spot antara mata uang fungsional dan mata uang asing pada tanggal transaksi (dimana tanggal transaksi didefinisikan sebagai tanggal yang memenuhi kriteria pengakuan);

- pos moneter mata uang asing dijabarkan menggunakan kurs penutup;

- pos nonmoneter yang diukur dalam biaya historis dalam mata uang asing dijabarkan menggunakan kurs pada tanggal transaksi;

- pos nonmoneter yang diukur pada nilai wajar dalam mata uang asing dijabarkan menggunakan kurs pada tanggal ketika nilai wajar ditentukan

- Aset tetap dapat ditentukan berdasarkan biaya historis historis ataupun ataupun berdasarkan berdasarkan nilai wajar, jika jumlahnya ditentukan dalam mata uang asing, maka kemudian kemudian dijabarkan dijabarkan kedalam kedalam mata uang fungsional;

- Ketika beberapa nilai tukar tersedia, kurs yang digunakan adalah kurs di mana arus kas masa depan diselesaikan jika arus kas tersebut telah terjadi pada tanggal pengukuran.

- Selisih kurs yang timbul pada penyelesaian pos moneter atau pada proses penjabaran pos moneter pada kurs yang berbeda dari kurs pada saat pos moneter tersebut dijabarkan, pada pengakuan awal selama periode atau pada periode laporan keuangan keuangan sebelumnya, diakui dalam laba atau rugi dalam periode pada saat terjadinya, kecuali sebagaimana dijelaskan dalam paragraf 32.

- Jika keuntungan atau kerugian pos nonmeneter diakui dalam pendapatan komprehensif lain, setiap komponen perubahan dari keuntungan atau kerugian itu diakui dalam pendapatan komprehensif lain (OCI)

- Sebaliknya, jika keuntungan atau kerugian pos nonmneter diakui dalam laba atau rugi, maka setiap komponen keuntungan atau kerugian tersebut diakui dalam laba atau rugi

Berdasarkan hal-hal di atas, penulis mencatat kesimpulan sebagai berikut:

- Mata uang fungsional suatu entitas tidak harus selalu sama dengan mata uang resmi dimana entitas berada. Perusahaan di Indonesia tidak harus selalu menggunakan rupiah untuk pembukuannya, apalagi secara fiskal wajib pajak diberi kebolehan untuk menyelenggarakan pembukuan dengan mata uang asing (meski hanya USD saja dan harus izin terlebih dahulu);

- Laporan keuangan dapat disajikan dengan mata uang yang berbeda dari mata uang fungsional entitas, dengan cara menjabarkan/mentranslasikan dari mata uang fungsional ke mata uang penyajian;

- Apabila entitas melakukan transaksi dalam mata uang asing (yakni mata uang yang berbeda dengan mata uang fungsional entitas), terdapat kemungkinan selisih kurs pada saat penjabaran.

- Selisih kurs yang terjadi pada pos-pos moneter, dicatat dan diakui dalam laba rugi;

- Selisih kurs yang terjadi pada pos-pos nonmoneter dapat dicatat dalam laba rugi atau dalam pendapatan komprehensif lain (OCI)

Dari penjelasan di atas, penulis berpendapat bahwa laba rugi selisih kurs yang diakui secara fiskal adalah laba/rugi yang:

- terjadi karena fluktuasi mata uang asing, contohnya pada penjelasan PP 94 di atas, atau bisa juga terjadi apabila wajib pajak memiliki saldo tabungan/deposito dalam mata uang asing yang berbeda dengan mata uang fungsionalnya;

- terjadi juga karena penjabaran mata uang asing ke dalam mata uang fungsional pada pos-pos moneter atau pada pos-pos nonmoneter yang dicatat dalam laba rugi, bukan dicatat dalam OCI;

- laba/rugi selisih kurs yang terkait dengan penghasilan yang dikenai PPh final (misalnya transaksi terkait sewa tanah dan/atau bangunan) atau terkait dengan penghasilan yang bukan objek pajak (misalnya selisih kurs pada rekening hibah) tidak perlu diakui sebagai penghasilan atau biaya;

- laba/rugi selisih kurs yang tidak terkait dengan penghasilan yang dikenai PPh final atau tidak terkait dengan penghasilan yang bukan objek pajak, diakui sebagai penghasilan dan biaya, sepanjang biaya tersebut terkait dengan kegiatan 3M (biaya untuk mendapatkan, menagih, dan memelihara penghasilan).

Semoga bermanfaat.

Gambar dari sini.

{kind=link}