BELUM lama ini pemerintah telah mengeluarkan Peraturan Pemerintah nomor 45 tahun 2019 yang merupakan perubahan atas Peraturan Pemerintah nomor 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan. Salah satu pasal tambahan dalam beleid tersebut adalah Pasal 29B yang berbunyi:

(1) Kepada Wajib Pajak badan dalam negeri yang menyelenggarakan kegiatan praktik kerja, pemagangan, dan/atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu dapat diberikan pengurangan penghasilan bruto paling tinggi 200% (dua ratus persen) dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/ atau pembelajaran.

(2) Kompetensi tertentu sebagaimana dimaksud pada ayat (1) merupakan kompetensi untuk meningkatkan kualitas tenaga kerja melalui program praktik kerja, pemagangan, dan/atau pembelajaran yang strategis untuk mencapai efektivitas dan efisiensi tenaga kerja sebagai bagian dari investasi sumber daya manusia, dan memenuhi struktur kebutuhan tenaga kerja yang dibutuhkan oleh dunia usaha dan/atau dunia industri.

Pasal inilah yang kemudian dikenal sebagai super deduction dalam pengenaan PPh di Indonesia yang akan mulai berlaku sejak tahun pajak 2019. Tidak lama setelah beleid tersebut diundangankan, keluarlah Peraturan Menteri Keuangan nomor 128/PMK.010/2019 tentang Pemberian Pengurangan Penghasilan Bruto atas Penyelenggaraan Kegiatan Praktik Kerja, Pemagangan, dan/atau Pembelajaran dalam rangka Pembinaan dan Pengembangan Sumber Daya Manusia Berbasis Kompetensi Tertentu.

Dari judul yang diusung, Pasal 29B dan PMK 128/2019 tujuan utamanya adalah dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu, yakni segala bentuk kompetensi yang dibutuhkan untuk meningkatkan kualitas tenaga kerja melalui program PKL, magang, dan/atau pembelajaran yang strategis, atau biasa disebut sebagai vokasi.

Pengaturan PMK tersebut dapat disarikan sebagai berikut:

- Wajib Pajak dapat diberikan pengurangan penghasilan bruto paling tinggi 200% (dua ratus persen) dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/ atau pembelajaran.

- Pengurangan penghasilan tersebut meliputi:

a. Pengurangan penghasilan bruto sebesar 100% dari jumlah biaya yang dikeluarkan untuk kegiatan praktik kerja, pemagangan, dan/atau pembejalaran; dan

b. Tambahan pengurangan penghasilan bruto sebesar paling tinggi 100% dari jumlah biaya sebagaimana dimaksud huruf a. - Fasilitas tersebut dapat dimanfaatkan dengan syarat wajib pajak:

a. telah melakukan kegiatan praktik kerja, pemagangan dan/atau pembejalaran dalam rangka pembinaan dan pengembangan SDM yang berbasis kompetensi tertentu

b. memiliki perjanjian kerja sama dengan SMK, Madrasah Aliyah Kejuruan, Perguruan Tinggi Program Diploma dan Pendidikan Vokasi, Balai Latihan Kerja, atau instansi yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan pusat, pemprov, atau pemkab/kota bagi perorangan yang tidak terikat hubungan kerja dengan pihak manapun, dalam rangka penyelenggaraan pemagangan, praktik kerja, dan/atau pembelajaran dalam rangka pembinaan dan pengembangan SDM yang berbasis kompetensi tertentu

c. Tidak dalam keadaan rugi fiskal

d. telah menyampaikan Surat Keterangan Fiskal - Kompetensi tertentu tersebut antara lain dapat dilihat pada lampiran PMK 128/2019 di sini.

- Biaya yang mendapatkan tambahan pengurangan penghasilan bruto meliputi biaya:

| No | Biaya |

| 1 | penyediaan fasilitas fisik khusus berupa tempat pelatihan dan biaya penunjang fasilitas fisik khusus meliputi listrik, mr, bahan bakar, biaya pemeliharaan, dan biaya terkait lainnya untuk keperluan pelaksanaan praktik kerja dan/atau kegiatan pemagangan; |

| 2 | instruktur atau pengajar sebagai tenaga pembimbing praktik kerja, pemagangan, dan/ atau kegiatan pembelajaran; |

| 3 | barang danjatau bahan untuk keperluan pelaksanaan kegiatan praktik kerja, pemagangan, dan/atau pembelajaran; |

| 4 | honorarium atau pembayaran sejenis yang diberikan kepada siswa, mahasiswa, peserta latih, perorangan yang tidak terikat hubungan kerja pihak manapun, pendidikjpelatih, tenaga kependidikanjkepelatihan, dan/atau instruktur yang merupakan peserta praktik kerja dan/ atau pemagangan; dan/ atau |

| 5 | Biaya sertifikasi kompetensi bagi siswa, mahasiswa, peserta latih, perorangan yang tidak terikat hubungan kerja pihak manapun, pendidikjpelatih, tenaga kependidikanjkepelatihan, dan/ atau instruktur yang merupakan peserta praktik kerja dan/atau pemagangan oleh lembaga yang memiliki kewenangan melakukan sertifikasi kompetensi sesuai peraturan perundang-undangan. |

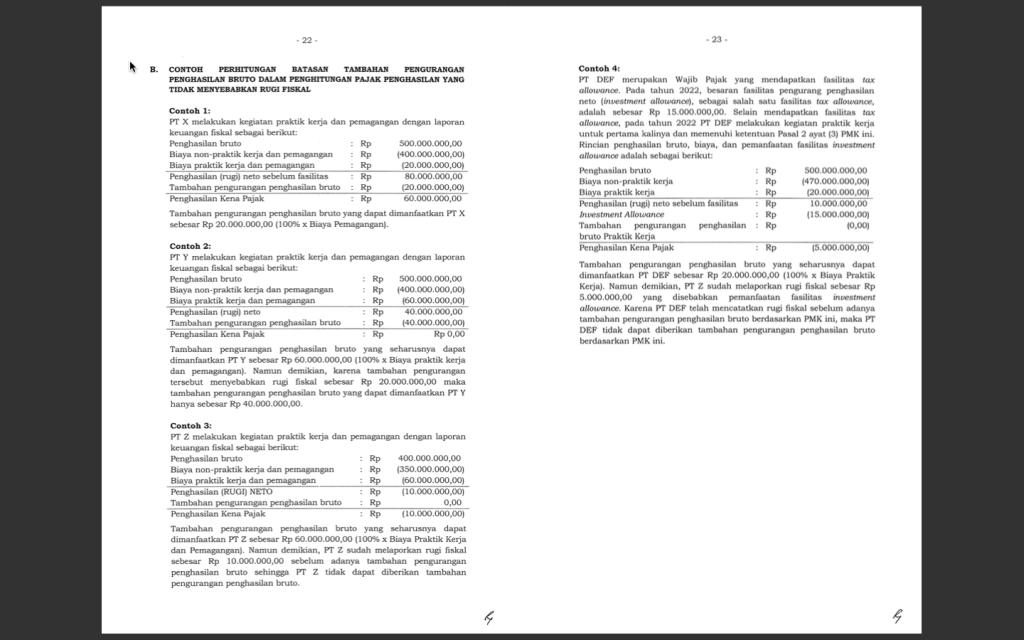

Berikut disajikan contoh:

Gambar dari sini.

{kind=link}