DENGAN merebaknya dunia digital ke seluruh aspek kehidupan manusia, banyak bisnis baru bermunculan, salah satunya banyak entitas/perusahaan yang memberikan jasa terkait konten dan aplikasi digital. Jasa yang diberikan beragam, dari jasa pembuatan konten digital (misalnya jasa pembuatan materi video, iklan, dll), hingga jasa yang spesifik untuk entitas tertentu, misalnya jasa pembuatan aplikasi yang memudahkan pengguna dalam bisnisnya, dll. Model bisnisnya pun bervariasi, ada yang modelnya kontrak jasa, ada juga yang jual beli putus. Dalam pembahasan ini hanya akan dibahas jasa pembuatan aplikasi digital, karena jasa pembuatan konten pada dasarnya sama dengan jasa lainnya.

Ilustrasi

X Ltd merupakan induk dari PT ABC di Indonesia. X Ltd menguasai 60% saham PT ABC, sementara sisanya dimiliki oleh perusahaan lokal Indonesia. X Ltd merupakan perusahaan tertutup yang sahamnya tidak diperjualbelikan di lantai bursa dan bergerak dalam bidang jasa pembuatan aplikasi digital. Dalam bisnisnya X Ltd mencari pelanggan di luar negeri, kemudian memerintahkan PT ABC untuk membuat aplikasi tersebut, lalu X Ltd menyerahkan aplikasi yang telah dibuat PT ABC kepada pembeli di luar negeri. Atas jasa yang diberikan PT ABC, X Ltd memberikan remunerasi berupa fee atas jasa yang diberikan PT ABC sebesar biaya yang telah dikeluarkan PT ABC ditambah mark-up tertentu (model bisnis ini dikenal sebagai model cost plus/C+).

Selain itu, PT ABC juga menyerahkan jasa pembuatan aplikasi digital di Indonesia, yang fungsi marketing/pemasarannya dilakukan sendiri oleh PT ABC. Atas penyerahan jasa di Indonesia tersebut PT ABC juga menambahkan mark-up dari biaya yang telah dikeluarkan dalam rangka pembuatan aplikasi.

Model penjualan yang diterapkan adalah jual beli putus, dimana setelah aplikasi diserahkan kepada pembeli, PT ABC hanya memberikan jangka waktu 6 bulan apabila pembeli berniat mengembalikan aplikasi karena ada kerusakan atau ketidaksesuaian dengan spesifikasi pada saat pemesanan. Setelah jangka waktu 6 bulan terlewati dan tidak ada pengembalian, PT ABC menganggap bahwa aplikasi tersebut telah sesuai dan pembeli tidak dapat lagi menyampaikan keluhan/complain. Model penjualan tersebut berlaku baik untuk penyerahan aplikasi di Indonesia maupun ke luar negeri.

Analisis

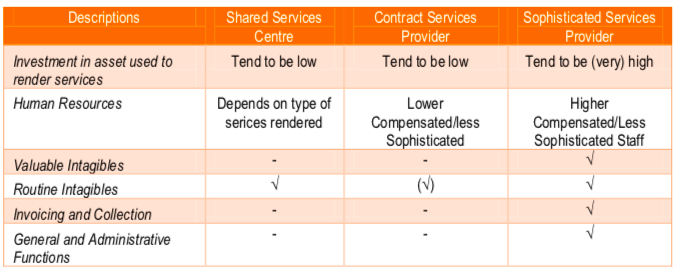

Dalam dunia manufaktur kita mengenal istilah contract atau toll manufacturer, atau lebih familiar di telinga kita dengan sebutan maklon (antara contract manufacturer atau toll manufacturer hanya berbeda dalam fungsi persediaan). Karena aplikasi merupakan barang tidak berwujud, maka pada dasarnya yang diserahkan PT ABC adalah jasa, jasa pembuatan aplikasi/konten digital. Secara teori, entitas yang menyerahkan jasa pada dasarnya dapat dibedakan menjadi tiga kategori:

- Shared Service Center

A center for shared services in an organization – is the entity responsible for the execution and the handling of specific operational tasks, such as accounting, human resources, payroll, IT, legal, compliance, purchasing, security. The shared services center is often a spin-off of the corporate services to separate all operational types of tasks from the corporate headquarters, which has to focus on a leadership and corporate governance type of role. As shared services centers are often cost centers, they are quite cost-sensitive also in terms of their headcount, labour costs and location selection criteria (Wikipedia). - Contract Service Provider

A contract for services is a contract by which a provider of services agrees to provide a service to a client in exchange for a payment. The person providing the services has several responsibilities under this kind of contract: work carefully. act in the client’s best interests (Wikipedia). - Sophisticated Service Provider

Perbedaan dari ketiga jenis jasa tersebut apabila dilihat dari fungsi, aset dan risiko yang ditanggung digambarkan dalam tabel berikut:

Dari tabel di atas, dapat kita lihat bahwa service provider yang memiliki FAR paling tinggi adalah sophisticated service provider, karena biasanya memiliki intangibles, menjalankan fungsi invoicing dan penagihan, serta administrasi umum.

Pada ilustrasi di atas, analisis dapat kita lakukan untuk setiap jenis transaksi yang dilakukan PT ABC:

- Analisis atas Transaksi ke Luar Negeri

Apabila kita perhatikan seolah-olah untuk transaksi ke X Ltd, PT ABC menjalankan karakter usaha sebagai contract services provider, karena pasti X Ltd telah memiliki kontrak dengan PT ABC untuk jasa pembuatan aplikasi dan pengaturan mark-up yang telah ditentukan di awal (ex-ante). Dengan pola bisnis tersebut, PT ABC akan mencatat penghasilan sebesar biaya + mark-up yang telah ditentukan oleh X Ltd dan mencatat biaya yang telah dikeluarkan sebagai HPP. Sehingga dapat kita pastikan bahwa operating profit margin (OPM) PT ABC adalah sebesar mark-up tersebut. Dengan pola ini dapat dipastikan bahwa entitas yang menjalankan fungsi contract services provider tidak akan mengalami kerugian.

Contoh

Berdasarkan kontrak, X Ltd akan membayar jasa PT ABC dari biaya-biaya yang dikeluarkan PT ABC ditambah mark-up sebesar 10%. Diketahui pada tahun 2018, besaran biaya yang dikeluarkan PT ABC atas jasa-jasa untuk X Ltd sebesar Rp10 miliar.

Sehingga PT ABC akan mencatat dalam laporan laba ruginya:

| Pendapatan (biaya+mark-up) | Rp11 miliar |

| HPP | Rp10 miliar |

| Operating profit margin (OPM) | Rp1 miliar |

Atas transaksi ke luar negeri, besaran keuntungan yang akan dicatat oleh PT ABC ditentukan (kalau tidak bisa disebut ‘dikendalikan’) oleh X Ltd. Jika X Ltd mengatur bahwa mark-up PT ABC hanya sebesar 2,5%, maka OPM PT ABC juga hanya sebesar 2,5%.

Dengan pola ini, PT ABC rentan digunakan oleh X Ltd untuk melakukan pengaturan besaran pajak yang terutang di Indonesia (tax planning).

Namun apabila kita tengok pengaturan PSAK 23 (Pendapatan), salah satunya menyebutkan hal-hal berikut:

08. Pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri. Jumlah yang ditagih atas nama pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas, dan karena itu harus dikeluarkan dari pendapatan. Begitupun dalam hubungan keagenan, arus masuk bruto manfaat ekonomi termasuk jumlah yang ditagih atas nama prinsipal, tidak mengakibatkan kenaikan ekuitas perusahaan, dan karena itu bukan merupakan pendapatan. Yang merupakan pendapatan hanyalah komisi yang diterima dari prinsipal.

PSAK 23 (Pendapatan, r. 2014)

Dari par. 08 tersebut dapat kita lihat bahwa dalam hal entitas bertindak sebagai agen, maka entitas tidak boleh mencatat sebagai pendapatan atas jumlah yang dibayarkan kepada agen. Namun, lebih jauh PSAK 23 juga mengatur mengenai ciri-ciri prinsipal dan agen sebagai berikut:

- entitas mempunyai tanggung jawab utama menyediakan barang atau jasa untuk pelanggan, atau memenuhi pesanan, contohnya entitas bertanggung jawab untuk penerimaan atas produk dan jasa yang dipesan atau dibeli oleh pelanggan

- entitas mempunyai risiko persediaan sebelum atau setelah pesanan pelanggan, selama pengiriman, atau pengembalian

- entitas mempunyai kebebasan untuk menentukan harga baik secara langsung maupun tidak langsung, contohnya menyediakan barang dan jasa tambahan

- entitas menanggung risiko kredit pelanggan atas jumlah yang dapat diterima dari pelanggan.

Sedang entitas yang bertindak sebagai agen biasanya entitas tidak menannggung dampak manfaat dan risiko signifikan terkait dengan penjualan barang dan jasa. Salah satu fitur yang mengindikasikan entitas bertindak sebagai agen adalah jumlah yang diterima entitas telah ditetapkan sebelumnya, apakah dalam bentik imbalan tetap per transaksi atau persentase tertentu dari jumlah tagihan pelanggan.

Berdasarkan pengaturan PSAK 23 tersebut, dapat kita lihat seolah-olah PT ABC bertindak sebagai agen, atas pesanan yang dilakukan X Ltd. Namun, apabila kita perhatikan ciri-ciri prinsipal, PT ABC lebih berfungsi sebagai prinsipal daripada sebagai agen. Oleh karenanya pengaturan besaran mark-up oleh X Ltd atas pendapatan jasa PT ABC pada dasarnya tidak tepat. PT ABC harus menentukan sendiri dengan harga berapa aplikasinya akan dijual.

Oleh karenanya, dalam analisis transfer pricing, PT ABC harus dapat membuktikan bahwa mark-up sebesar 10% sudah memenuhi prinsip kewajaran dan kelaziman usaha (arm’s length).

- Analisis atas Transaksi di Dalam Negeri

Untuk transaksi dalam negeri, karena PT ABC menentukan sendiri pasar, maka PT ABC juga yang menentukan sendiri harga dari jasa yang diserahkannya. Oleh karenanya dalam hal transaksi di dalam negeri dilakukan dengan pihak independen, besaran margin laba yang diambil PT ABC atas transaksi tersebut mencerminkan kondisi wajar.

Oleh karenanya, kewajaran transaksi ke luar negeri yang dilakukan PT ABC dengan X Ltd dapat diuji dengan transaksi kepada pihak independen di Indonesia. Misalnya PT ABC memiliki kebijakan harga untuk transaksi independen di dalam negeri PT ABC mengambil mark-up sebesar 12,5%, sehingga atas transaksi ke X Ltd (dengan mark-up sebesar 10%) tidak wajar sehingga perlu disesuaikan, dengan syarat transaksi tersebut sebanding. Model analisis kesebandingan ini biasa disebut sebagai internal comparable.

Namun apabila pada kenyataannya PT ABC tidak melakukan penyerahan jasa kepada pihak independen di dalam negeri (misalnya penyerahan ke dalam negeri dilakukan kepada pihak pemegang saham 40%, atau tidak melakukan penyerahan di dalam negeri sama sekali), uji kesebandingan yang dilakukan terhadap transaksi PT ABC dengan X Ltd harus menggunakan database eksternal, atau biasa dikenal sebagai external comparable.

Dari kacamata pajak/fiskal, pasal 18 UU PPh mengatur:

(3) Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan istimewa dengan Wajib Pajak lainnya sesuai dengan kewajaran dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa dengan menggunakan metode perbandingan harga antara pihak yang independen, metode harga penjualan kembali, metode biaya-plus, atau metode lainnya.

Pasal 18 ayat (3) UU No 36 tahun 2008

Oleh karenanya, berapapun besaran mark-up yang telah ditentukan X Ltd dan PT ABC, Dirjen Pajak tetap berwenang menentukan kewajaran transaksi tersebut sesuai prinsip kewajaran dan kelaziman usaha.

Semoga bermanfaat.

Gambar feature dari sini.

{kind=link}