Ketika membaca mengenai transfer pricing pada awalnya mengantarkan saya pada suatu pertanyaan: sebenarnya apa sih tujuan utama perusahaan-perusahaan multinasional itu melakukan praktik transfer pricing?

Seperti dibahas di banyak buku, bahwa awalnya transfer pricing memiliki arti yang netral. Bahwa perusahaan multinasional melakukan praktik transfer pricing sebagai alat meningkatkan efisiensi dan sinergi antarperusahaan dengan pemegang sahamnya. Hal ini mengingat definisi perusahaan multinasional adalah perusahaan yang beroperasi di lebih dari satu negara di bawah pengendalian suatu pihak tertentu. Lalu, belakangan (terutama ketika membicarakannya dalam konteks pajak) transfer pricing menjadi bermakna peyoratif seiring dengan usaha perusahaan multinasional melalui praktik transfer pricing untuk memindahkan penghasilan kena pajak dari suatu perusahaan dalam grup perusahaan multinasional yang sama ke negara yang tarif pajaknya rendah. Praktik transfer pricing yang memiliki makna peyoratif tersebut biasa kita kenal sebagai manipulasi transfer pricing, abuse of transfer pricing, transfer mispricing, dsb.

Abdallah (dalam Darussalam, 2013) membagi sembilan motivasi utama suatu perusahaan multinasional melakukan praktik transfer pricing yang dapat dilihat dari dua sisi, internal dan eksternal.

| Motivasi Internal | Motivasi Eksternal |

| 1. memotivasi pimpinan di anak perusahaan 2. memonitor kinerja 3. mengevaluasi kinerja 4. menyelaraskan sasaran bersama antara induk dan anak perusahaan | 1. mengurangi pajak penghasilan 2. mengurangi beban tarif meminimalkan risiko nilai tukar mata uang 3. menghindari konflik dan intervensi dengan negara tempat perusahaan beraktivitas 4. pengelolaan arus kas 5. daya saing |

Karena salah satu motivasi transfer pricing adalah mengurangi pajak penghasilan di suatu negara, tentu saja hal tersebut merugikan bagi yurisdiksi dimana perusahaan multinasional beraktivitas. Oleh karena itu otoritas pajak mulai gerah dengan banyaknya perusahaan multinasional yang melakukan manipulasi transfer pricing dalam rangka penghindaran pajak.

Gambar feature dari sini.

Teori internalisasi merupakan teori yang paling dominan yang dapat memberikan gambaran mengenai perilaku perusahaan multinasional (Hennart, dalam Darussalam, 2013). Selain teori internalisasi, terdapat juga teori resource based view (RBV) yang tidak dijelaskan dalam tulisan ini. Teori internalisasi dilatarbelakangi suatu upaya pengorganisasian atas saling ketergantungan antarpihak, yang seluruh pihak tersebut mendapatkan suatu rent/keuntungan dengan mengumpulkan secara kolektif berbagai kapabilitas atau kemampuan, baik kemampuan yang sama ataupun berbeda.

Teori internalisasi mendasarkan pada suatu asumsi adanya ketidaksempurnaan/kegagalan pasar. Menurut teori ini, pasar eksternal gagal memberikan kepastian bagi aktivitas bisnis perusahaan. Hal ini dikarenakan pada kenyataan bahwa pada dasarnya hampir tidak pernah ditemukan pasar yang benar-benar sempurna. Oleh karena itu pasar eksternal hanya memberikan ketidakpastian dalam bisnis perusahaan. Oleh karenanya, perusahaan harus mengeluarkan biaya untuk mendapatkan kepastian bisnis, misalnya untuk mendapatkan kepastian pasokan barang, mencari informasi situasi pasar, dsb.

Oleh karenanya perusahaan berusaha melakukan internalisasi sebagai upaya memperoleh efisiensi dengan mengganti kondisi di luar perusahaan (eksternal) yang tidak sempurna dengan internalisasi pasar (seluruh fungsi dilakukan antarperusahaan dalam grup). Waktu juga membuktikan bahwa transaksi internal dengan harga yang juga ditetapkan secara internal memberikan efisiensi bagi perusahaan multinasional sehingga diperoleh suatu tingkat laba yang optimal.

Bagi perusahaan multinasional yang memiliki usaha di lintas yurisdiksi, syarat utama bagi pendirian perusahaan-perusahaannya adalah adanya saling ketergantungan. Oleh karena itu Hennart juga menyatakan bahwa sifat ketergantungan tersebut harus memenuhi tiga kondisi berikat:

- entitas-entitas yang memiliki ketergantungan satu sama lain harus berada di negara yang berbeda

- Hubungan saling ketergantungan tersebut harus diorganisasi dalam bentuk paling efisien, yakni dalam bentuk perusahaan multinasional

- Biaya yang ditanggung dalam pengorganisasian tersbeut harus lebih rendah dari manfaat yang diperoleh.

Teori Internalisasi digadang-gadang memiliki 3 (tiga) keunggulan yang dikenal dengan OLI Paradigm sebagai berikat:

- Ownership Advantages (O)

Faktor O atau firm-specific advantages menjadi jawaban mengapa suatu perusahaan multinasional memasuki pasar internasional. Keunggulan ini dapat dilihat dari adanya penguasaan teknologi, keunggulan monopolistik, serta skala ekonomi. Hal ini menyebabkan rendahnya biaya marginal atau tingginya pendapatan marginal pada suatu perusahaan multinasional apabila dibandingkan dengan kompetitornya. - Location Advantages (L)

Faktor L atau disebut juga country-specific advantages menjelaskan mengapa suatu negara tertentu dipilih perusahaan multinasional sebagai tempat operasionalnya. Setiap lokasi pada dasarnya menawarkan tiga keunggulan yang berbeda-beda: keunggulan ekonomi (misalnya biaya tenaga kerja rendah dan pasar yang besar), keunggulan sosial/budaya (misalnya hambatan budaya/bahasa), dan keunggulan politik (misalnya kebijakan yang pro-bisnis, dst.). - Internalization Advantages (I)

Faktor I menjawab pertanyaan bagaimana cara suatu perusahaan multinasional akan memasuki pasar internasional. OLI Paradigm memberikan argumen bahwa pasar eksternal berada dalam kondisi tidak sempurna atau bahkan tidak tersedia. Dengan internalisasi perusahaan multinasional dapat mengganti atau memperbaiki pasar eksternal tersebut dengan sistem hierarki organisasi multinasional. Pada prakteknya, dalam rangka internalisasi perusahaan multinasional akan melakukan satu diantara beberapa opsi integrasi berikut: (i) integrasi vertikal; (ii) integrasi horizontal; atau (iii) integrasi model konglomerasi.

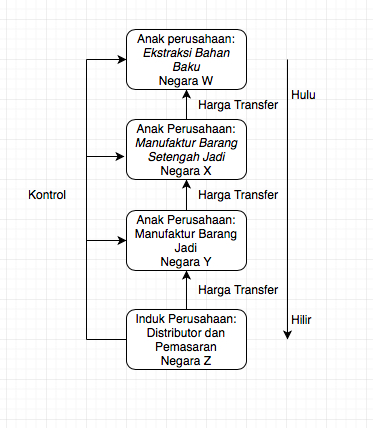

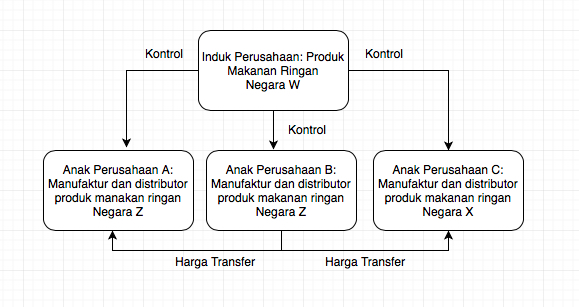

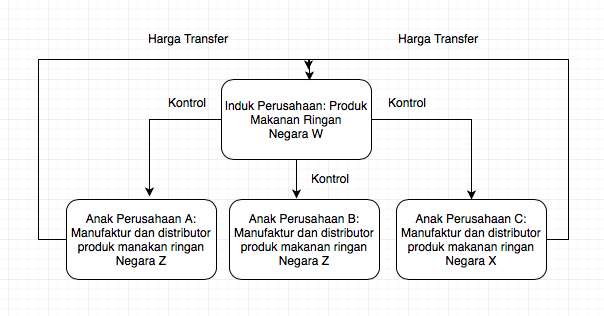

Berikut gambaran ketiga jenis integrasi tersebut

Integrasi Vertikal

Integrasi Horizontal

Integrasi Model Konglomerasi

Berikut ini adalah ilustrasi dari proses internalisasi yang dilakukan oleh suatu grup usaha:

ABC Limited merupakan sebuah perusahaan perusahaan yang bergerak sebagai manufaktur kendaraan bermotor yang menggabungkan teknologi matic dan manual dalam satu kendaraan. ABC Limited berdiri sejak 2002 dan telah memproduksi jutaan kendaraan yang diekspor ke banyak negara-negara di Asia Timur Jauh.

Pada mulanya ABC Limited melakukan semua fungsinya sendirian. Dari research and development, procurement, manufacturing, marketing and distribution, hingga aftersales services. Lalu, seiring berjalannya waktu, ABC Limited merasa bahwa pasar eksternal tidak selalu memberikan kepastian. Oleh karenanya, ABC Limited melakukan beberapa langkah sebagai berikut:

- Karena biaya riset yang rendah, ABC Limited mendirikan ABC Pte Ltd di Singapura;

- Karena biaya bahan baku dan tenaga kerja yang rendah, ABC Limited mendirikan PT ABC di Indonesia sebagai entitas yang menjalankan fungsi procurement dan manufacturing

- ABC Limited sendiri menjalankan fungsi marketing and distribution

- Sebagai entitas yang menjalankan fungsi aftersales services, ABC Limited mendirikan ABC Guarantee Ltd di Hongkong.

Dari ilustrasi di atas, model integrasi yang dipilih ABC Limited adalah integrasi vertikal. Dengan model di atas, ABC Limited melakukan beberapa efisiensi biaya hingga penghematan pajak.

Semoga bermanfaat.

Reference:

Transfer Pricing (Darussalam, Danny Septriadi dan B. Bawono Kristiaji, DDTC. 2013)

{kind=link}

Keren

LikeLike