Saat ini sedang ramai pemberitaan tentang laporan keuangan PT Garuda Indonesia Tbk (GIAA) karena laporan keuangan 2018 ditolak oleh komisaris. Misalnya seperti yang dibahas di sini, di sini, atau di sini. Ada apa sebenarnya dengan laporan keuangan GIAA 2018?

Beberapa pihak pun sudah mencoba membahas secara mendalam laporan keuangan garuda tersebut, contohnya seperti video berikut ini:

Dari pemberitaan yang saya baca, komisaris menolak laporan keuangan GIAA terkait adanya penghasilan yang belum seharusnya diakui, namun sudah diakui secara akrual oleh manajemen. Padahal kontrak atas penghasilan tersebut masih akan berlangsung sampai 15 tahun ke depan. Apa benar seperti itu? Yuk kita coba lihat.

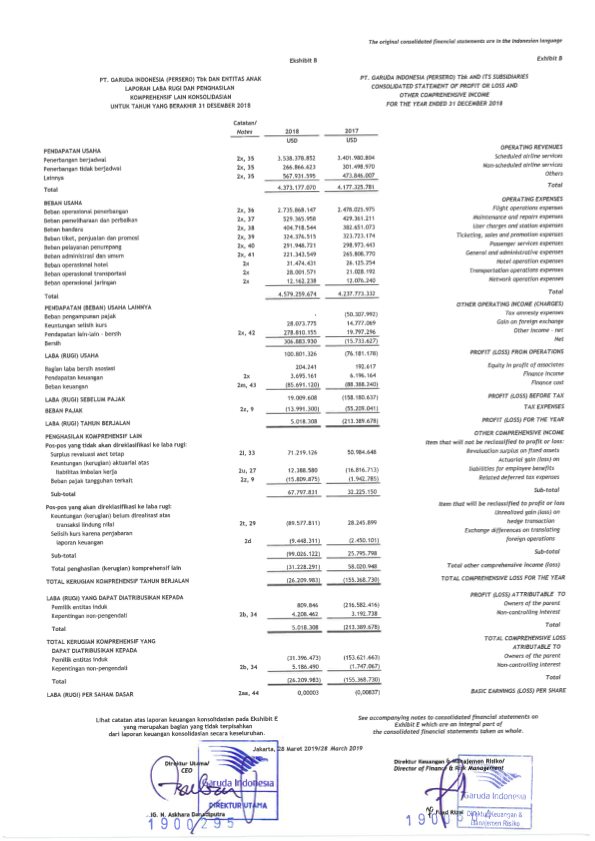

Perbandingan laporan laba rugi 2017 dan 2018 adalah sebagai berikut (laporan keuangan dapat diunduh di sini):

Dari laba rugi tersebut, dapat kita ketahui bahwa pada tahun 2017 GIAA mengalami kerugian sebesar USD213.389.678, namun kemudian mengalami keuntungan pada tahun 2018 sebesar USD5.018.308. Gambaran umum laba rugi tersebut adalah seperti disajikan pada tabel berikut:

| Keterangan | 2018 (USD) | 2017 (USD) |

| Pendapatan Usaha | 4.373.177.070 | 4.177.325.781 |

| Beban Usaha | (4.579.259.674) | (4.237.773.332) |

| Laba Operasi | (206.082.604) | (60.447.551) |

| Pendapatan (Beban) Usaha Lainny | 306.883.930 | (15.733.627) |

| Laba (Rugi) | 100.801.326 | (76.181.178) |

| Bagian laba bersih asosiasi | 204.241 | 192.617 |

| Pendapatan keuangan | 3.695.161 | 6.196.164 |

| Beban keuangan | (85.691.120) | (88.388.240) |

| Laba (Rugi) Sebelum Pajak | 19.009.608 | (158.180.637) |

| Beban Pajak | (13.991.300) | (55.209.041) |

| Laba (Rugi) Setelah Pajak | 5.018.308 | (213.389.678) |

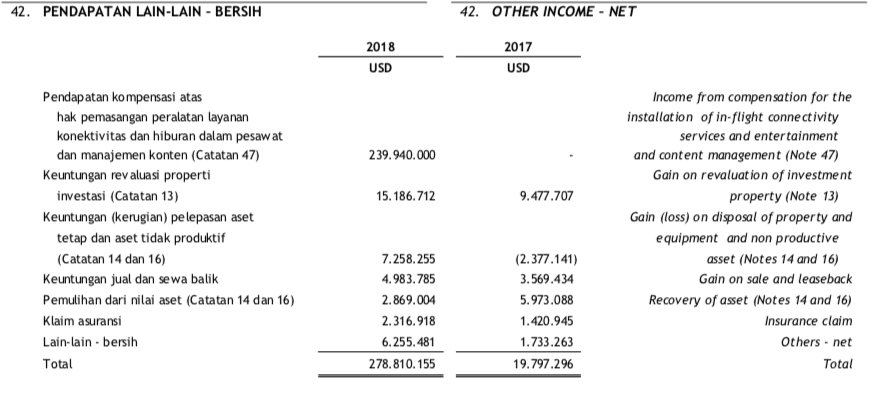

Dari perbandingan di atas, dapat kita ketahui dengan jelas bahwa penyebab keuntungan yang dialami GIAA tahun 2018 yakni karena Pendapatan usaha lainnya yang dijelaskan pada angka 2x dan 42. Rincian Pendapatan usaha lainnya GIAA adalah sebagai berikut:

| Uraian | 2018 (USD) | 2017 (USD) |

| Beban Pengampunan Pajak | 0 | (50.307.992) |

| Keuntungan selisih Kurs | 28.073.775 | 14.777.069 |

| Pendapatan lain-lain bersih | 278.810.155 | 19.797.296 |

| Total | 306.883.930 | (15.733.627) |

Sedangkan catatan angka 2x dan 42 adalah sebagai berikut:

2x. Penjualan tiket penumpang dan jasa kargo awalnya diakui sebagai pendapatan diterima dimuka transportasi. Pendapatan operasional diakui pada saat penerbangan telah dilakukan. Penjualan didalamnya termasuk juga atas pemulihan surchargesselama periode berjalan.

Pendapatan jasa perbaikan dan pemeliharaan pesawat atas kontrak jangka pendek diakui pada saat jasa diserahkan kepada langganan. Pendapatan jasa perbaikan dan pemeliharaan pesawat atas kontrak jangka panjang diakui dengan menggunakan metode persentase penyelesaian

Pendapatan atas jasa perhotelan, jasa boga, biro perjalanan dan jasa sistem reservasi serta jasa lain yang berhubungan dengan penerbangan diakui sebagai pendapatan pada saat jasa diserahkan

Pendapatan bunga dari aset keuangan diakui jika kemungkinan besar manfaat ekonomik akan mengalir ke Grup dan jumlah pendapatan dapat diukur secara andal. Penghasilan bunga diakui pada basis waktu, dengan acuan pada pokok pinjaman dan suku bunga efektif yang berlaku, yang merupakan suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas masa depan selama perkiraan umur aset keuangan untuk memperoleh nilai tercatat aset bersih pada awal pengakuan.

Penghasilan dividen dari investasi saham diakui pada saat hak pemegang saham untuk menerima dividen telah ditetapkan.

Beban diakui pada saat terjadi

Dari penjelasan nomor 42 tersebut, dapat kita lihat bahwa kontributor pendapatan lain-lain bersih berasal dari Pendapatan kompensasi atas hak pemasangan peralatan layanan konektivitas dan hiburan dalam pesawat dan manajemen konten yang kemudian dijelaskan kembali dalam catatan nomor 47 sebagai berikut:

e. Layanan konektivitas dalam penerbangan dan hiburan dalam pesawat dan manajemen konten.

Pada tanggal 31 Oktober 2018, Grup dan PT Mahata Aero Teknologi (Mahata) mengadakan perjanjian kerja sama yang telah diamandemen, terakhir dengan amandemen II tanggal 26 Desember 2018, mengenai penyediaan layanan konektivitas dalam penerbangan dan hiburan dalam pesawat dan manajemen konten. Mahata akan melakukan dan menanggung seluruh biaya penyediaan, pelaksanaan, pemasangan, pengoperasian, perawatan dan pembongkaran dan pemeliharaan termasuk dalam hal terdapat kerusakan, mengganti dan/atau memperbaiki peralatan layanan konektivitas dalam penerbangan dan hiburan dalam pesawat dan manajemen konten.

Mahata menyetujui membayar biaya kompensasi atas hak pemasangan peralatan layanan konektivitas dalam penerbangan untuk 50 pesawat A320, 20 pesawat A330, 73 pesawat Boeing 737-800 NG dan 10 pesawat Boeing 777 sebesar USD 131.940.000 dan biaya kompensasi atas hak pengelolaan layanan hiburan dalam pesawat dan manajemen konten untuk 18 pesawat A330, 70 pesawat Boeing 737-800 NG, 1 pesawat Boeing 737-800 MAX dan 10 pesawat Boeing 777 sebesar USD 80.000.000 kepada Grup setelah ditandatangani perjanjian kerja sama.

Grup akan mengevaluasi setiap 2 bulan pelaksanaan perjanjian kerja sama, dan jika hasil evaluasi menunjukkan bahwa perjanjian kerja sama tidak menguntungkan Grup, atau dalam hal Mahata tidak melaksanakan kewajiban dan tanggung jawabnya, Grup berhak untuk mengakhiri perjanjian kerja sama dan semua hak dan kewajiban yang belum diselesaikan dan/atau telah timbul sebagai akibat penerapan perjanjian kerja sama dan harus diselesaikan selambat-lambatnya 14 hari setelah perjanjian kerja sama berakhir

Oleh karena, secara substansial imbalan yang diterima atas penyerahan hak pemasangan dan hak pengelolaan tersebut di atas merupakan imbalan tetap atau jaminan yang tidak dapat dikembalikan dalam suatu kontrak yang tidak dapat dibatalkan yang mengizinkan pemegang hak untuk mengeksploitasi hak tersebut secara bebas dan pemberi hak tidak memiliki sisa kewajiban untuk dilaksanakan, pendapatan atas kompensasi hak pemasangan peralatan layanan konektivitas kompensasi dan kompensasi hak pengelolaan layanan hiburan dalam pesawat dan manajemen konten sebesar USD 211.940.000 diakui pada saat penyerahan hak kepada Mahata pada tahun 2018 (Catatan 42).

Selain itu, Mahata wajib membayar alokasi slot kepada Grup tahunan sejak penerbangan perdana, atas pendapatan aktual yang diperoleh atas upaya Mahata sebesar 5% dari total pendapatan aktual pada tahun ke-1, 6% dari total pendapatan aktual pada tahun ke-2, 7,5% dari total pendapatan aktual pada tahun ke-3 sampai dengan tahun ke-10 untuk setiap iklan yang didapatkan oleh Garuda.

Sedangkan untuk iklan yang didapatkan oleh Mahata, Mahata wajib membayar alokasi slot kepada Grup tahunan sejak penerbangan perdana, atas pendapatan aktual yang diperoleh atas upaya Grup sebesar 95% dari total pendapatan aktual pada tahun ke-1, 94% dari total pendapatan aktual pada tahun ke-2, 92,5% dari total pendapatan aktual pada tahun ke-3 sampai dengan tahun ke-10.

Perjanjian kerja sama ini berlaku selama 15 tahun. Saat ini, pola alokasi slot untuk tahun ke-11 sampai dengan tahun ke-15 belum ditentukan.

Perusahaan akan segera mengumumkan keterbukaan informasi kepada pemegang saham setelah tanggal penerbitan laporan keuangan konsilidasian terkait transaksi material yang tidak memerlukan persetujuan dari Rapat Umum Pemegang Saham Perusahaan atas penyerahan hak pemasangan dan hak pengelolaan peralatan layanan konektivitas dalam penerbangan dan hiburan dalam pesawat dan manajemen konten sesuai dengan Keputusan Ketua Badan Pengawas Pasar Modal Dan Lembaga Keuangan Nomor: KEP-614/BL/2011 tentang Transaksi Material dan Perubahan Kegiatan Usaha Utama dan Peraturan Otoritas Jasa Keuangan Nomor: 31/POJK.04/2015 tentang Keterbukaan Atas Informasi Atau Fakta Material Oleh Emiten Atau Perusahaan Publik.

f. Perjanjian kerja sama atas pemasangan dan pengelolaan wifi on board di pesawat sriwijaya dengan PT Sriwijaya Air

PT Sriwijaya Air (Sriwijaya) setuju untuk turut serta dalam perjanjian layanan konektivitas dalam penerbangan yang diadakan oleh Grup dengan Mahata dengan kompensasi sebesar USD 30 juta. Kemudian, Perusahaan dan Sriwijaya mengadakan perjanjian pemasangan dan pengelolaan wifi on board pada 47 pesawat B737-series yang dioperasikan Sriwijaya dan 3 pesawat B737-series yang akan dikirimkan ke Sriwijaya di tahun 2019 dan 2020. Perjanjian berlaku sejak 14 Desember 2018 untuk jangka waktu selama 10 tahun.

Sriwijaya setuju hanya menerima kompensasi sebesar USD 2 juta dan memberikan insentif kepada Perusahaan sebesar USD 28 juta sebagai kompensasi atas keikutsertaan Sriwijaya pada perjanjian layanan konektivitas dalam penerbangan antara Grup dan Mahata. Imbalan bersifat tidak dapat dikembalikan meski perjanjian berakhir atau diakhiri oleh sebab apapun.

Oleh karena, secara substansial imbalan tersebut merupakan imbalan tetap atau jaminan yang tidak dapat dikembalikan dalam suatu kontrak yang tidak dapat dibatalkan, sebesar USD 28 juta diakui pada saat penyerahan hak kepada Sriwijaya pada tahun 2018 (Catatan 42).

Berdasarkan penjelasan di atas, dapat kita simpulkan bahwa pendapatan lain-lain GIAA diperoleh dari pemberian hak kepada Mahata terkait dengan layanan konektivitas dalam penerbangan dan hiburan dalam pesawat serta manajemen konten. Dalam bayangan saya hak tersebut diberikan GIAA kepada Mahata untuk mengelola inflight entertainment and connectivity, sehingga Mahata berpotensi memperoleh penghasilan iklan dari pengguna layanan yang diberikan Mahata tersebut.

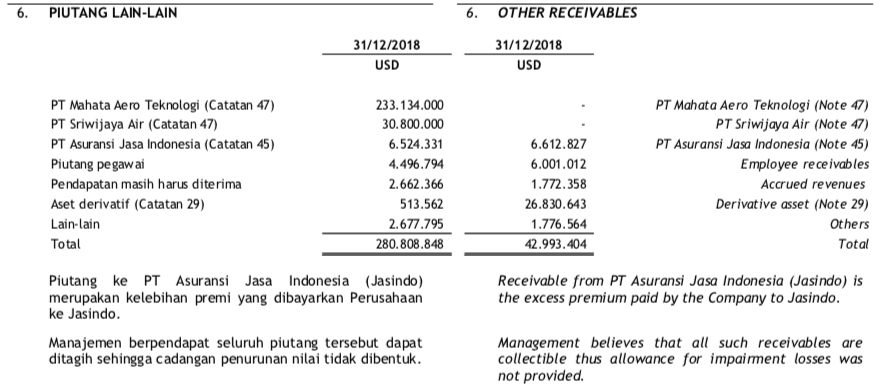

Disinilah sebenarnya permasalahan tersebut muncul. Menurut komisaris, pendapatan atas hak layanan konektivitas tersebut belum seharusnya diakui oleh GIAA mengingat kontrak masih akan berjalan selama 15 tahun, sehingga pengakuannya pun harus bertahap selama 15 tahun, tidak sekaligus diakui di awal (yang sebenarnya masih berupa piutang) seperti diuraikan dalam penjelasan angka 6 neraca GIAA:

Dari pendapatan lain-lain atas pemberian hak yang dicatat sebesar USD239.940.000,- tersebut, ternyata sebesar USD233.134.000,- masih berupa piutang, belum dibayarkan oleh Mahata.

Bagaimana akuntansi memandang hal ini?

Kerangka konseptual pelaporan keuangan mengatur mengenai pengakuan penghasilan sebagai berikut:

4.47. Penghasilan diakui dalam laporan laba rugi ketika kenaikan manfaat ekonomi masa depan yang berkaitan dengan kenaikan aset atau penurunan liabilitas telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan penghasilan terjadi bersamaan dengan pengakuan kenaikan aset atau penurunan liabilitas (misalnya, kenaikan neto aset yang timbul dari penjualan barang atau jasa atau penurunan liabilitas yang timbul dari pembebasan pinjaman yang masih harus dibayar).

4.48. Prosedur yang biasanya dianut dalam praktik untuk mengakui penghasilan, sebagai contoh, persyaratan bahwa pendapatan telah diperoleh, merupakan penerapan kriteria pengakuan dalam ED Kerangka Konseptual ini. Prosedur ini pada umumnya dimaksudkan untuk membatasi pengakuan sebagai penghasilan pada pos-pos yang dapat diukur dengan andal dan memiliki tingkat kepastian yang cukup.

Sedangkan PSAK 23 secara khusus mengatur kapan suatu pendapatan diakui oleh entitas sebagai berikut:

Penjualan Jasa

Apabila penjualan jasa dapat diestimasi secara andal, maka penjualan dapat diakui dengan acuan TINGKAT PENYELESAIAN TRANSAKSI pada akhir periode pelaporan.

Suatu transaksi jasa dapat diestimasi secara andal jika memenuhi kriteria berikut ini:

- Jumlah pendapatan dapat diukur secara andal

- Manfaat ekonomi mengalir ke entitas

- Tingkat penyelesaian dari suatu transaksi pada akhir periode pelaporan dapat diukur secara andal

- biaya terkait transaksi tersebut dapat diukur dengan andal

Sebaliknya, jika hasil transaksi tidak dapat diestimasi secara andal maka pendapata diakui HANYA SEBESAR BEBAN YANG TELAH DIAKUI dan dapat dipulihkan. Apabila tidak terdapat kemungkinan biaya tersbeut dapat dipulihkan, maka tidak ada pendapatan yang diakui.

Estimasi andal pada umumnya diperoleh setelah entitas mencapai persetujuan dengan pihak lain mengenai:

- hak masing-masing pihak yang pelaksanaannya dapat dipaksakan secara hukum terkait dengan jasa yang diberikan dan diterima pihak tersebut

- imbalan yang dipertukarkan

- cara dan syarat penyelesaian

Tingkat penyelesaian suatu pekerjaan dapat diestimasi dengan metode survey pekerjaan, persentase jasa yang telah dilakukan atau persentase biaya yang timbul.

Bunga, Royalti dan Dividen

Pendapatan yang timbul dari penggunaan aset entitas oleh pihak lain yang menghasilkan bunga, royalti dan dividen diakui dengan dasar:

- Bunga diakui menggunakan suku bunga efektif

- Royalti diakui dengan dasar akrual sesuai dengan subtansi perjanjian yang relevan

- Dividen diakui jika hak pemegang saham untuk menerima pembayaran ditetapkan

jika kemungkinan besar manfaat ekonomik sehubungan dengan transaksi tersebut akan mengalir ke entitas dan jumlah pendapatan dapat diukur secara andal.

Dari penjelasan di atas, penulis menggaris bawahi hal-hal sebagai berikut:

- Atas pemberian hak yang dilakukan GIAA kepada Mahata, sebenarnya transaksi apa? Apakah sewa bagian pesawat GIAA kepada Mahata? Apakah pemberian jasa tertentu dari GIAA kepada Mahata, atau sebenarnya transaksi terkait royalti?

- Penentuan jenis transaksi menjadi penting, karena masing-masing memiliki aspek yang berbeda terkait dengan kapan seharusnya pendapatan diakui oleh entitas.

- Ketentuan mengenai sewa diatur di PSAK 30. Apabila transaksi antara GIAA dengan Mahata merupakan transaksi sewa, misalnya GIAA menyewakan bagian belakang kursi dari pesawat-pesawatnya kepada Mahata dengan jenis penghasilan sewa operasi. Dalam hal demikian, menurut PSAK 30 penghasilan yang diakui GIAA selaku lessor dicatat dengan metode garis lurus selama masa sewa, kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dimana manfaat penggunaan aset menurun. Namun menurut penjelasan angka 42, disebutkan bahwa Mahata akan melakukan dan menanggung seluruh biaya penyediaan, pelaksanaan, pemasangan, pengoperasian, perawatan dan pembongkaran dan pemeliharaan termasuk dalam hal terdapat kerusakan, mengganti dan/atau memperbaiki peralatan layanan konektivitas dalam penerbangan dan hiburan dalam pesawat dan manajemen konten. Sehingga menurut penjelasan angka 42 tersebut penyediaan, pelaksanaan, pemasangan, pegoperasian, perawatan dan pembongkaran dilakukan sendiri oleh Mahata. Sepengatahuan saya naik pesawat, GIAA sudah memiliki inflight entertainment sejak bertahun-tahun yang lalu. Jadi, kalau Mahata harus mengadakan sendiri semuanya dari awal, apa yang tadinya dikeluola GIAA kemudian dibongkar dan Mahata melakukan semuanya kembali dari awal?

- Sedangkan terkait jasa, PSAK 23 mengatur bahwa pendapatan diakui dengan acuan tingkat penyelesaian transaksi di akhir periode pelaporan. Misalnya apabila nilai hak sebesar USD239.940.000,- yang diterima GIAA dari Mahata untuk jangka waktu selama 15 tahun, maka secara kasar dapat dihitung bahwa penghasilan lain-lain yang seharusnya diakui di tahun 2018 hanya sebesar 1/15 x USD239.940.000,-

- Namun apabila transaksi tersebut merupakan transaksi royalti (terutama terkait hak tertentu yang diberikan GIAA kepada Mahata), PSAK 23 mengatur bahwa royalti diakui dengan dasar akrual sesuai dengan subtansi perjanjian yang relevan. Artinya, harus dilihat detil perjanjiannya berapa royalti yang harus dibayar oleh Mahata setiap tahunnya selama 15 tahun, dan jumlah tersebut merupakan jumlah yang harus diakui GIAA sebagai penghasilan di tahun yang bersangkutan.

- Jadi, apa pendapat komisaris terhadap laporan keuangan GIAA telah sesuai? Seandainya kita bisa membaca kontrak antara Mahata dan GIAA. 🙂

Semoga bermanfaat.

Gambar dari sini.

{kind=link}

Terimakasih banyak..

Sangat membantu saya dan tim dalam menyelesaikan tugas mengenai kasus Garuda Indonesia

Semoga sehat dan sukses selalu untuk penulis!

LikeLike