SEBENARNYA tulisan dengan judul yang sama pernah saya tulis di sini. Namun untuk meng-update isi dan memperbaharuinya agar lebih kekinian, saya akan kembali membahas hal yang sama pada tulisan kali ini, dengan fokus pada pembahasan mengenai Pelaporan SPT Tahunan PPh OP tahun 2015.

Apabila kita baca PP No 46/2013 dan aturan turunanya, Orang Pribadi yang tidak mungkin menghitung pajaknya dengan PP No 46/2013 diantaranya orang pribadi yang memperoleh penghasilan dari:

- Jasa sehubungan dengan pekerjaan bebas

- Luar negeri

- Usaha yang penghasilannya telah dikenai PPh bersifat final dengan ketentuan peraturan perundang-undangan tersendiri

- Penghasilan yang dikecualikan sebagai objek pajak

Yang dimaksud dengan penghasilan dari jasa sehubungan dengan pekerjaan bebas meliputi:

-

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- agen iklan;

- pengawas atau pengelola proyek;

- perantara;

- petugas penjaja barang dagangan;

- agen asuransi; dan

- distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya.

Apabila Anda merupakan Wajib Pajak Orang Pribadi yang sepanjang tahun 2015 menghitung PPh nya dengan menggunakan PP No 46/2013, maka langkah-langkah di bawah ini mungkin membantu Anda dalam melaporkan SPT Tahunan PPh OP Tahun 2015:

- Buatlah rekap peredaran usaha (bruto, meliputi seluruh penghasilan sebelum diperhitungkan dengan beban-beban). Apabila usaha yang dilakukan meliputi beberapa jenis usaha dan beberapa tempat, rekap keseluruhan tempat dan jenis usaha tersebut.

- Sandingkan rekap data pada no 1 di atas dengan pembayaran PPh Pasal 4 ayat (2) yang telah dilakukan. Pembayaran PPh Pasal 4 ayat (2) dimaksud adalah pembayaran pajak dengan Kode Map 411128 dan Kode Jenis Setoran 420

- Dalam hal terdapat pembayaran pajak yang kurang dibayar, Wajib Pajak dapat menyetor kekurangannya dengan menggunakan SSP/billing system

- Dalam hal terdapat PPh yang lebih dibayar, Wajib Pajak dapat mengajukan pemindahbukuan ke KPP tempat Wajib Pajak terdaftar sebelum pelaporan SPT Tahunan

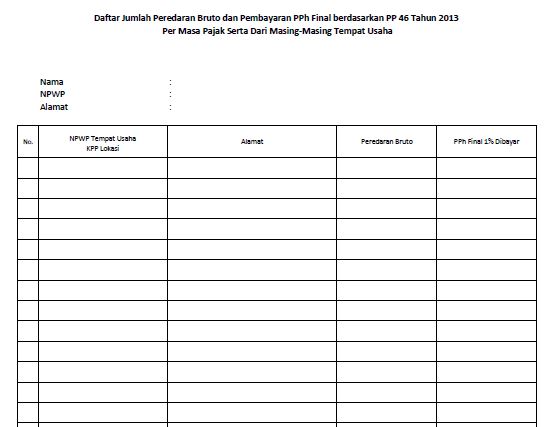

- Setelah rekap dibuat, Wajib Pajak dapat memindahkannya ke formulir yang diminta sebagai lampiran SPT Tahunan PPh OP dengan format sebagai berikut:

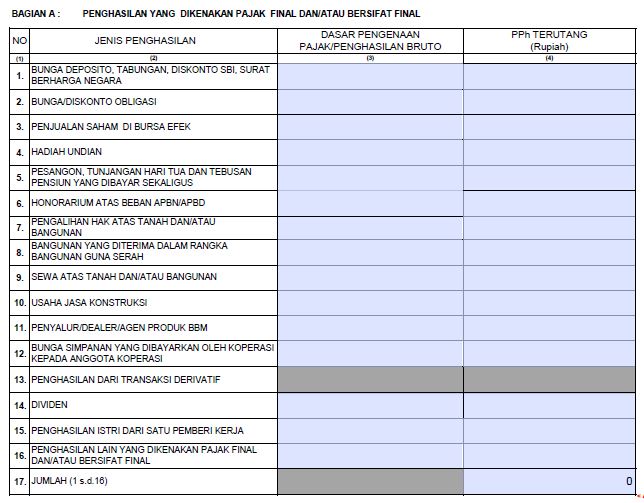

Sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-19/PJ/2014. - Setelah dibuat rekap tersebut, Wajib Pajak dapat memindahkan jumlah peredaran bruto dan jumlah PPh yang telah disetor ke formulir 1770-III SPT Tahunan PPh Orang Pribadi pada angka 16 sebagai berikut:

- Dalam hal Wajib Pajak memiliki penghasilan lain yang tidak dikenai PPh berdasarkan PP No 46/2013, Wajib Pajak dapat melanjutkan mengisi formulir lainnya seperti biasa.

Lalu bagaimana seandainya di tahun 2015, setelah dihitung peredaran usaha Wajib Pajak telah melebihi Rp4.8 miliar? Berlaku ketentuan sebagai berikut:

- Wajib Pajak tetap menghitung PPh-nya di tahun 2015 menggunakan PP No 46/2013, sehingga pajak-pajak yang telah dibayar tidak perlu dipindahbukukan ke PPh Pasal 25/29

- Wajib Pajak tetap melaporkan SPT-nya seperti langkah-langkah sebagaimana dijelaskan di atas

- Namun, mulai tahun 2016 Wajib Pajak tidak boleh lagi menghitung PPh nya dengan menggunakan PP No 46/2013, namun menggunakan PPh dengan tarif umum, yaitu tarif Pasal 17.

- Angsuran PPh pada tahun 2016 dihitung dengan cara menyetahunkan peredaran bruto selama Januari 2016, dikurangi dengan beban-beban dan kredit pajak, setelah ditemukan PPh terutang, dibagi 12, maka angka tersebut adalah angsuran yang harus dibayar untuk Januari hingga Desember 2016.

Semoga bermanfaat.

Selamat pagi pak,

ada yang ingin saya tanyaka mengenai pp 46 ini. Perusahaan tempat saya bekerja baru mulai di tahun 2015. untuk bulan april-agustus pakai pph 25 (nihil) dari bulan september-desember 2016 pakai pp 46 1%.

hingga akhirnya kami buat SPT Tahunan 2015 pak.

Ternyata kami baru tau kalo untuk perusahaan yang baru beroperasi harus pakai pph 25 badan dulu, jadi bagaimana pak? jika saya pembetulan ke pph 25 badan untuk 2015 nya apa yang harus dilakukan pak?

Terimakasih pak atas jawabannya.

LikeLike

Silakan ibu mengajukan permohonan pemindahbukuan atas PP 46 yg sudah dibayar ke PPh Pasal 25.

LikeLike