TAHUN 2015 sudah berakhir dan sekarang kita telah berada di bulan Januari 2016, artinya dua bulan lagi para Wajib Pajak Orang Pribadi harus sudah melaporkan SPT Tahunan PPh-nya. Meski masih dua bulan lagi, namun pelaporan SPT Tahunan PPh OP harus dipersiapkan dengan baik, karena tidak bisa dipungkiri SPT Tahunan yang kita sampaikan memiliki implikasi hukum yang mungkin saja berakibat di kemudian hari.

Orang Pribadi pada dasarnya dibedakan menjadi dua jenis, yaitu orang pribadi usahawan dan orang pribadi non-usahawan. Orang Pribadi usahawan adalah orang pribadi yang memperoleh penghasilan dari usaha dan/atau pekerjaan bebas, sedangkan orang pribadi non-usahawan merupakan orang pribadi yang memperoleh penghasilan dari pemberi kerja atau dengan kata lain memperoleh penghasilan dari pekerjaannya sebagai karyawan.

Orang Pribadi usahawan, beda jumlah penghasilan bruto, beda pula perlakuan pajaknya, yaitu Orang pribadi dengan jumlah peredaran bruto di bawah Rp4.8 miliar dan orang pribadi dengan jumlah peredaran bruto di atas Rp4.8 miliar. Berikut ini pembahasannya:

Orang Pribadi dengan Jumlah Peredaran Bruto di bawah Rp4.8 miliar

Orang Pribadi dengan jumlah peredaran bruto di bawah Rp4.8 miliar berdasarkan ketentuan perpajakan diperlakukan sebagai berikut:

- Boleh tidak melakukan pembukuan

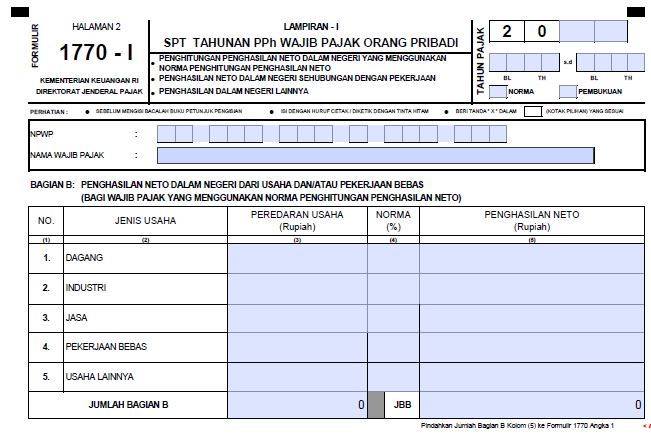

Berdasarkan Pasal 14 ayat (2) UU PPh disebutkan bahwa Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam satu tahun kurang dari Rp4.8 miliar boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto. Apabila kita baca bunyi Pasal tersebut, pada dasarnya seluruh Wajib Pajak (baik orang pribadi usahawan maupun badan) harus melakukan pembukuan. Namun, orang pribadi usahawan dengan peredaran bruto di bawah Rp4.8 miliar boleh menggunakan norma penghitungan penghasilan neto dengan norma. Artinya, orang pribadi usahawan tersebut dapat memilih menggunakan norma atau membuat pembukuan sebagaimana mestinya.Dalam hal orang pribadi usahawan menghitung penghasilan netonya menggunakan norma penghitungan penghasilan neto, maka penghasilannya dilaporkan pada formulir 1770-I halaman 2 bagian B: Penghasilan Neto Dalam Negeri dari Usaha dan/atau Pekerjaan Bebas (Bagi Wajib Pajak yang Menggunakan Norma Penghitungan Penghasilan Neto)

Pada kolom jenis usaha, Wajib Pajak memilih jenis usaha yang dilakukannya, apakah dagang, industri, jasa, pekerjaan bebas, maupun usaha lainnya. Kemudian mengisi peredaran usaha yang diperoleh selama tahun 2015 (Januari-Desember). Norma Penghitungan Penghasilan Neto yang dipergunakan adalah sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak nomor PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto.Namun pengisian di atas tidak akan berlaku apabila orang pribadi usahawan tersebut menghitung pajaknya dengan menggunakan ketentuan PP No 46 tahun 2013 sebagaimana akan saya bahas pada no. 2 di bawah ini.

- Menghitung Pajaknya dengan menggunakan PP No 46/2013

PP No 46/2013 mengatur bahwa Wajib Pajak orang pribadi usahawan yang pada tahun 2014 peredaran brutonya tidak melebihi Rp4.8 miliar, kecuali orang pribadi yang melakukan jasa sehubungan dengan pekerjaan bebas, meliputi:

– tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

– pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari

– olahragawan

– penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator

– pengarang, peneliti, dan penerjemah

– agen iklan

– pengawas atau pengelola proyek

– perantara

– petugas penjaja barang dagangan

– agen asuransi

– distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct selling) dan kegiatan sejenis lainnyaharus menghitung pajaknya sebesar 1% dari peredaran bruto-nya setiap bulan dan PPh tersebut bersifat final, disetor ke bank/kantor pos dengan Kode MAP 411128 dan KJS0 420 setiap bulannya.

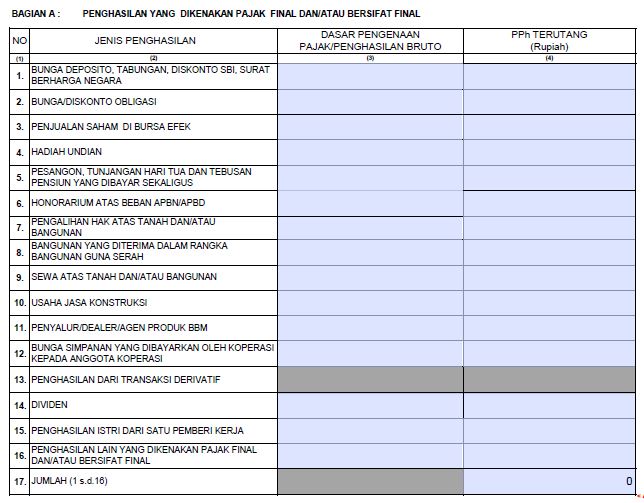

Apabila Wajib Pajak tersebut tidak memperoleh penghasilan lain yang tidak dikenai PPh Final di atas, Wajib Pajak cukup melaporkan penghasilannya pada formulir 1770-III bagian A: Penghasilan yang Dikenakan Pajak Final dan/atau Bersifat Final pada angka 16:

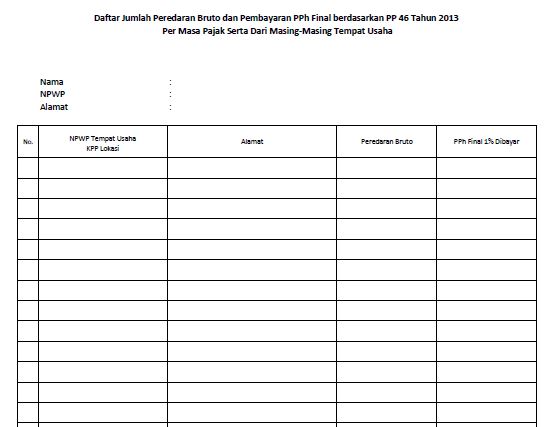

Khusus untuk Wajib Pajak ini juga harus melampirkan Daftar Jumlah Peredaran Bruto dan Pembayaran PPh Final berdasarkan PP 46 tahun 2013 Per Masa Pajak Serta dari Masing-masing Tempat Usaha dengan format sebagai berikut:

Orang Pribadi dengan Jumlah Peredaran Bruto di atas Rp4.8 miliar

Orang Pribadi dengan jumlah peredaran bruto pada tahun 2014 di atas Rp4.8 miliar, wajib menyelenggarakan pembukuan sebagaimana diatur dalam Pasal 28 UU KUP. Pembukuan tersebut dilakukan secara taat asas dengan memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya.

Sekurang-kurangnya pembukuan yang dilakukan Wajib Pajak adalah catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak terutang. Berdasarkan pedoman akuntansi yang berlaku umum, pembukuan yang dilakukan Wajib Pajak sekurang-kurangnya menghasilkan laporan berupa Neraca/Laporan Posisi Keuangan, Laporan Laba/Rugi, dan Laporan Arus Kas yang pada akhirnya dilampirkan pada SPT Tahunan PPh Orang Pribadi.

Khusus untuk Wajib Pajak Orang Pribadi dengan jumlah peredaran bruto di atas Rp4.8 miliar juga merupakan Wajib Pajak yang sudah wajib mendaftarkan diri untuk dikukuhkan sebagai PKP (Pengusaha Kena Pajak) dan wajib memungut PPN dalam melakukan usahanya sebagaimana diatur dalam Peraturan Menteri Keuangan nomor 197/PMK.03/2013.

Wajib Pajak ini melaporkan penghasilannya dengan mengisi formulir 1770-I halaman 1 yang merupakan representasi dari laporan keuangan yang telah dibuat oleh Wajib Pajak.

Semoga bermanfaat.

Mohon penjelasan pak. Keluarga kami memiliki usaha toko a/n ibu. NPWP juga ibu (omset kurang dari 4.8M, pph final 1% omset). Istri sy (anak tunggal) dan saya (menantu) tdk punya npwp krn tdk ada penghasilan trsendiri. Tp ada beberapa aset properti yg atas nama istri sy ingin diikutkan dlm amnesty. Sebaiknya diikutkan amnesty ibu sy sj atau sy hrs buat npwp trsendiri spy bs memasukkan aset tsb.? Mengingat sy dan istri skrg tdk punya usaha sdr tp nantinya mmg usaha ibu tsb kami yg akan meneruskan. Trn kasih.

LikeLike