PAGI ini Jakarta diguyur hujan. Meski tidak terlalu deras, tetap saja bagi saya hujan di pagi hari selalu membuat galau. Dulu, sewaktu kecil, saat hujan turun biasanya kami sekeluarga berkumpul di ruang tamu, dan biasanya saya dipangku sama ibu sambil ngobrol kesana-kemari menghabiskan teh hangat dan pisang goreng panas. Hujan, baik di pagi maupun sore hari selalu mengingatkan saya pada rutinitas itu. Kami berkumpul di ruang tamu karena biasanya saat hujan angin bertiup kencang dan ayah kami takut pohon-pohon yang ada di bagian belakang rumah akan bertumbangan, sehingga kami diminta berkumpul di ruang tamu yang letaknya paling depan. Hujan selalu mengingatkan saya pada ibu, pada keluarga.

Tapi bukan itu yang akan saya bahas, karena pagi ini saya akan membahas mengenai perlakuan pajak atas hadiah. Hadiah, siapa sih yang tidak mau hadiah. Bahkan anak kecil jaman sekarang pun sudah tahu bahwa hadiah artinya pemberian gratis dari seseorang. Gratis, sekali lagi gratis. Namun, ternyata ada yang tidak gratis dari pemberian hadiah, yaitu pajak-nya. Ya-elah bro, masa hadiah aja musti dipajakin? Ya ketentuannya memang begitu bro!

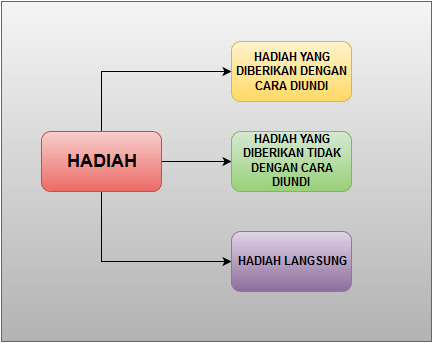

Hadiah pada dasarnya dibedakan menjadi dua jenis, yaitu hadiah yang diberikan dengan cara diundi dan diberikan tidak dengan cara diundi. Undi, menurut KBBI merupakan noun yang berarti yang dipakai untuk menentukan atau memilih (seperti untuk menentukan siapa yang berhak atas sesuatu, siapa lebih dulu, dan sebagainya) biasanya dilakukan dengan cara melempar koin, mengambil secara acak, menghitung kancing, dsb. Sedangkan hadiah yang tidak diundi pada dasarnya adalah hadiah yang diberikan tidak dengan undian, misalnya karena prestasi tertentu seperti perlombaan, kejuaraan, pertandingan, dsb.

Selain dua hadiah di atas, ada juga hadiah langsung, yaitu hadiah yang diterima langsung oleh pembeli/pengguna jasa pada saat membeli atau memanfaatkan jasa tersebut. Mungkin kalau kita ingat, jaman kecil dulu, kita suka membeli chiki yang di dalamnya terdapat hadiah uang, atau mainan, nah yang seperti itulah disebut sebagai hadiah langsung.

Berdasarkan penggambaran di atas, dapat disimpulkan bahwa hadiah pada dasarnya terdiri dari:

Aspek Perpajakan

Hadiah yang diberikan dengan cara diundi, sesuai dengan Peraturan Pemerintah nomor 132 tahun 2000 dan Peraturan Direktur Jenderal Pajak nomor PER-11/PJ/2015 dikenai PPh bersifat final. Disebutkan dalam ketentuan tersebut bahwa atas penghasilan berupa hadiah undian dengan nama dan dalam bentuk apapun dipotong atau dipungut Pajak Penghasilan yang bersifat final. Hadiah undian adalah hadiah dengan nama dan dalam bentuk apapun yang diberikan melalui undian. PPh final tersebut dipotong dengan tarif sebesar 25% dari jumlah bruto nilai hadiah, dimana nilai hadiah adalah nilai uang atau nilai pasar apabila hadiah tersebut diserahkan dalam bentuk natura.

Di kantor, saya punya teman yang selalu untung kalau ikut kuis, kami menyebutnya ratu kuis karena dia seorang perempuan. Saya juga heran, peruntungannya dalam soal kuis bagus sekali, tidak seperti saya yang selalu gagal, dan pada akhirnya malas mencoba lagi. Setelah saya pikir-pikir, jelas saja saya jang menang, soalnya teman saya tersebut kalau ikut kuis niat banget, bahkan kadang harus mengeluarkan modal yang lumayan besar, hehe, memang hasil tidak pernah menghianati usaha sih ya 🙂

Sebagai contoh, Tuan Ardi mendapatkan hadiah undian berupa mobil dari undian ulang tahun Bank tempat Tuan Ardi menabung. Jika dinilai dengan uang dan berdasarkan harga pasar wajar, mobil tersebut bernilai Rp400 juta. Maka atas hadiah tersebut dipotong PPh Final sebesar 25% x Rp400 jt atau senilai Rp100 jt. Maka Bank tersebut bertindak sebagai penyelenggara undian dan wajib memotong PPh Final tersebut dari Tuan Ardi.

Sedangkan hadiah yang diberikan tidak dengan cara diundi, dikenai PPh dengan tarif umum. Dalam hal penerima hadiah adalah Wajib Pajak Badan, maka dikenai PPh Pasal 23 dengan tarif 15%, sedangkan apabila penerimanya adalah Wajib Pajak Orang Pribadi, dipotong PPh Pasal 21 sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak nomor PER-32/PJ/2015.

Contoh: Kementerian Pariwisata dan Ekonomi Kreatif menyelenggarakan lomba desain waduk wisata. Lomba tersebut dapat diikuti oleh siapa saja, baik perusahaan/instansi maupun pribadi. Setelah dilakukan penjurian, diputuskan bahwa juara 1 diraih oleh PT ABC, dan juara 2 diraih oleh Tuan Adhitya. Hadiah juara pertama berupa uang tunai sebesar Rp50 juta dan hadiah juara 2 berupa uang tunai Rp40 juta.

Kementerian Pariwisata dan Ekonomi Kreatif harus memotong PPh Pasal 23 dari PT ABC sebesar 15% x Rp50 jt atau sebesar Rp7.5 juta dan harus memotong PPh Pasal 21 dari Tuan Adhitya sebagai peserta kegiatan dengan tarif 5% x Rp40 jt atau Rp2 juta.

Hadiah langsung, biasanya diberikan langsung dalam penjualan barang atau jasa, dimana cirinya hadiah tersebut diberikan kepada semua pembeli atau konsumen akhir tanpa harus dilakukan pengundian. Hadiah tersebut juga diberikan langsung kepada konsumen pada saat pembelian barang atau jasa. Atas hadiah tersebut tidak dilakukan pemotongan PPh seperti di atas, tetapi menjadi penghasilan biasa yang harus dilaporkan oleh penerima hadiah pada saat SPT Tahunan PPh Wajib Pajak tersebut.

Misalnya, Tuan Addin membeli makanan kecil/snack di warung dan di dalamnya terdapat uang tunai sebesar Rp200 ribu. Hadiah tersebut tidak akan dilakukan pemotongan oleh pemberi hadiah, namun harus dilaporkan oleh Tuan Addin dalam SPT Tahunan PPh-nya.

Demikian pembahasan mengenai pajak atas hadiah, semoga bermanfaat.

*gambar featured dari sini

{kind=link}

Sore Mas.. mau ty.. Kalau hadiah undian belum dilaporkan di SPT Tahunan bagaimana ya? Apakah boleh dilakukan Pembetulan SPT Tahunan? Apakah ada sanksinya? Hadiah undian diperoleh tahun 2011.. Trims

LikeLike