UU KUP")

Tulisan ini telah dimuat di Indonesian Tax Review Volume VIII/Edisi 11/2015

Tanggal 13 Februari 2015 lalu Menteri Keuangan mengundangkan tentang berlakunya Peraturan Menteri Keuangan Nomor 29/PMK.03/2015 tentang Penghapusan Sanksi Administrasi Bunga yang Terbit Berdasarkan Pasal 19 ayat (1) UU KUP. Apa dan bagaimana penghapusan sanksi administrasi tersebut? Mari kita coba uraikan satu persatu.

Dalam penghapusan sanksi bunga ini, sangat berkaitan erat dengan Undang-undang KUP yang terdapat pada Pasal 19 ayat (1), dimana bunyi pasal tersebut menjelaskan sebagai berikut dibawah ini:

Apabila Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan, serta Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, pada saat jatuh tempo pelunasan tidak atau kurang dibayar, atas jumlah pajak yang tidak atau kurang dibayar itu dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan untuk seluruh masa, yang dihitung dari tanggal jatuh tempo sampai dengan tanggal pelunasan atau tanggal diterbitkannya Surat Tagihan Pajak, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Sementara penjelasan Pasal 19 ayat (1) UU KUP berbunyi:

Ayat (1)

Ayat ini mengatur pengenaan sanksi administrasi berupa bunga berdasarkan jumlah pajak yang masih harus dibayar yang tidak atau kurang dibayar pada saat jatuh tempo pelunasan atau terlambat dibayar.

Ilustrasi Kasus :

a. Jumlah pajak yang masih harus dibayar berdasarkan Surat Ketetapan Pajak Kurang Bayar sebesar Rp10.000.000,00 yang diterbitkan tanggal 7 Oktober 2008, dengan batas akhir pelunasan tanggal 6 November 2008. Jumlah pembayaran sampai dengan tanggal 6 November 2008 sebesar Rp6.000.000,00. Pada tanggal 1 Desember 2008 diterbitkan Surat Tagihan Pajak dengan perhitungan sebagai berikut:

Pajak yang masih harus dibayar Rp10.000.000,00

Dibayar sampai dengan jatuh tempo pelunasan Rp6.000.000,00 (-)

Kurang dibayar Rp4.000.000,00

Bunga 1 (satu) bulan (1 x 2% x Rp4.000.000,00) Rp80.000,00

b. Dalam hal terhadap Surat Ketetapan Pajak Kurang Bayar sebagaimana tersebut pada huruf a, Wajib Pajak membayar Rp10.000.000,00 pada tanggal 3 Desember 2008 dan pada tanggal 5 Desember 2008 diterbitkan Surat Tagihan Pajak, sanksi administrasi berupa bunga dihitung sebagai berikut:

Pajak yang masih harus dibayar Rp10.000.000,00

Dibayar setelah jatuh tempo pelunasan Rp10.000.000,00 (-)

Kurang dibayar Rp.0,-

Bunga 1 (satu) bulan (1 x 2% x Rp10.000.000,00) Rp200.000,00

Pada intinya Pasal 19 ayat (1) UU KUP ini mengatur mengenai pengenaan sanksi bunga melalui penerbitan STP dalam hal Wajib Pajak tidak atau kurang membayar SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali pada saat jatuh temponya. Ketentuan penerbitan STP-nya sendiri diatur dalam Pasal 14 ayat (1) UU KUP, yang menyebutkan diantaranya

(1) Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak apabila:

- …

- ….

- Wajib Pajak dikenai sanksi administrasi berupa denda dan/atau bunga

- …

Peraturan Menteri Keuangan Nomor 29/PMK.03/2015

Peraturan Menteri Keuangan Nomor 29/PMK.03/2015 pada intinya mengatur mengenai penghapusan sanksi administrasi berupa bunga sebagaimana dijelaskan di atas. Apabila Wajib Pajak tidak atau kurang membayar jumlah pajak kurang dibayar yang ditagihkan melalui SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali pada saat jatuh temponya dan dikenai sanksi administrasi sebesar 2% perbulan yang ditagih melalui STP Bunga Penagihan, maka Wajib Pajak dapat mengajukan penghapusan sanksi tersebut sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 29/PMK.03/2015.

STP Bunga Penagihan sendiri apabila kita baca di Lampiran Surat Edaran Direktur Jenderal Pajak Nomor SE-61/PJ/2013 tentang Kode Nota Penghitungan dan Kode Ketetapan Per Jenis Pajak diberi kode 109. Jadi apabila saat ini Wajib Pajak mempunyai STP dengan kode nota 109 (misalnya STP dengan nomor 12345/109/14/501/14), maka Wajib Pajak tersebut dapat mengajukan permohonan penghapusan sanksi sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 29/PMK.03/2015. Cara membaca kode STP tersebut adalah sebagai berikut:

12345/109/14/501/14

12345 : 5 digit pertama nomor ketetapan artinya nomor urut diterbitkannya ketetapan tersebut

109 : kode nota sebagaimana diatur dalam lampiran SE-61/PJ/2013

14 : tahun pajak diterbitkannya ketetapan, 14 artinya tahun 2015

501 : kode KPP penerbit ketetapan, 501 adalah kode KPP Pratama Tegal

14 : tahun penerbitan ketetapan

Permohonan Penghapusan Sanksi Bunga Pasal 19 ayat (1)

Apabila kita baca konsiderannya, pemberlakuan PMK Nomor 29/PMK.03/2015 adalah dalam rangka mendorong Wajib Pajak untuk melunasi utang pajaknya sebagai usaha meningkatkan penerimaan negara. Penerbitkan PMK-29 ini, dimaksudkan sebagai instrument kebijakan untuk meluluskan tujuan tersebut. Menurut PMK-29, Wajib Pajak yang melunasi utang pajak yang timbul sebelum tanggal 1 Januari 2015 dan dilunasi sebelum tanggal 1 Januari 2016, diberikan penghapusan sanksi administrasi sebagaimana dimaksud dalam Pasal 19 ayat (1) UU KUP. Namun, untuk memperoleh penghapusan sanksi administrasi tersebut, Wajib Pajak harus mengajukan permohonan kepada Dirjen Pajak melalui Kepala KPP tempat Wajib Pajak terdaftar.

Untuk mengajukan permohonan tersebut harus memenuhi syarat permohonan penghapusan sanksi, diantaranya sebagai berikut :

- utang pajak sebagaimana tercantum dalam SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali telah dilunasi oleh Wajib Pajak dan terdapat sisa sanksi administrasi dalam STP yang belum dibayar oleh Wajib Pajak.

- Satu (1) permohonan untuk satu (1) STP, kecuali dalam hal atas SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali diterbitkan lebih dari 1 STP, maka 1 permohonan dapat diajukan untuk lebih dari 1 STP

- Diajukan secara tertulis dengan bahasa Indonesia dengan menggunakan formulir sebagaimana diatur dalam lampiran PMK-29

- Melampirkan bukti pelunasan utang pajak berupa SSP atau sarana administrasi lain yang dipersamakan dengan SSP

- Disampaikan ke KPP tempat Wajib Pajak terdaftar

- Ditandatangani oleh Wajib Pajak, dalam hal surat permohonan ditandatangani oleh bukan Wajib Pajak, surat permohonan tersebut harus dilampiri dengan surat kuasa khusus sebagaimana dimaksud dalam Pasal 32 ayat (3) UU KUP

Jangka Waktu Pengajuan Permohonan

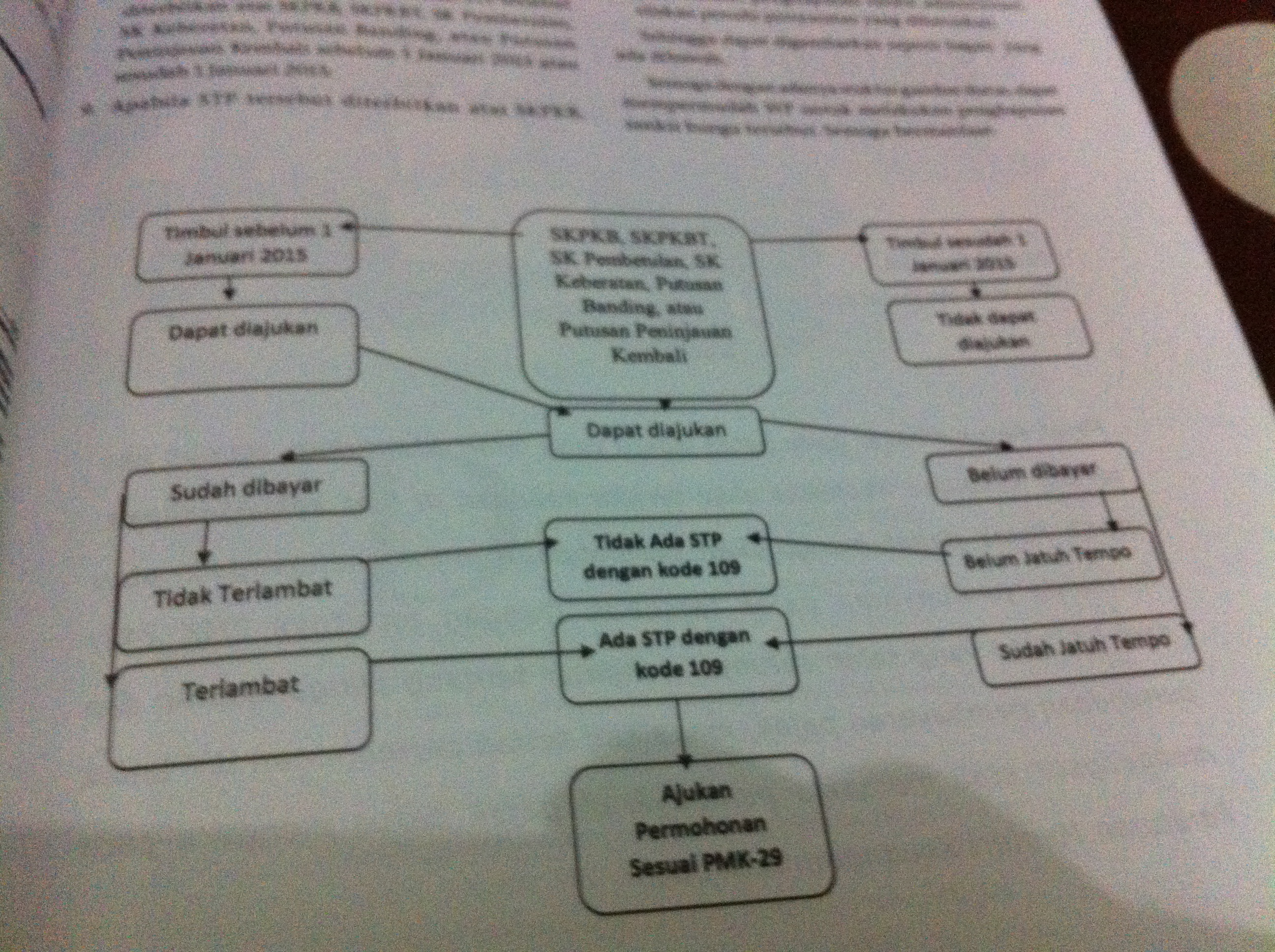

Apabila kita baca ketentuannya, permohonan hanya dapat diajukan terhadap SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali yang timbul (diterbitkan) sebelum tanggal 1 Januari 2015, dan telah dilunasi sebelum 1 Januari 2016. Artinya, syarat Wajib Pajak dapat mengajukan permohonan ini adalah:

- SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali diterbitkan sebelum 1 Januari 2015

- SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali tersebut telah dilunasi sebelum 1 Januari 2016

- Telah diterbitkan STP atas tidak atau kurang dibayarnya SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali pada saat jatuh tempo sebagaimana dimaksud dalam Pasal 19 ayat (1) UU KUP

Tidak diatur dalam jangka waktu berapa lama sejak STP Wajib Pajak harus mengajukan permohonan penghapusan sanksi ini.

Wajib Pajak Dapat Mengajukan 2 Kali Permohonan

Wajib Pajak dapat mengajukan permohonan penghapusan sanksi atas 1/lebih STP sebanyak 2x permohonan, dengan catatan permohonan yang kedua harus diajukan dalam jangka waktu paling lama 3 bulan sejak tanggal surat keputusan Dirjen Pajak atas permohonan yang pertama dikirim, kecuali Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan Wajib Pajak.

Tindak Lanjut Oleh Dirjen Pajak

- Apabila permohonan Wajib Pajak tidak memenuhi ketentuan, maka permohonan dikembalikan kepada Wajib Pajak dengan menyampaikan surat.

- Wajib Pajak masih dapat mengajukan permohonan yang kedua apabila memenuhi syarat sebagaimana diatur dalam Pasal 3 ayat (4) PMK-29

- Apabila syarat pengajuan permohonan yang kedua tidak terpenuhi, Wajib Pajak tidak dapat mengajukan lagi permohonan penghapusan sanksi administrasi

- Apabila permohonan Wajib Pajak memenuhi syarat, maka diberikan penghapusan sanksi administrasi dengan menerbitkan Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi yang diterbitkan untuk masing-masing STP paling lama 6 bulan sejak surat permohonan diterima.

Tindakan Penagihan atas STP yang Telah Diterbitkan

Apabila Wajib Pajak mengajukan permohonan penghapusan sanksi, tindakan penagihan atas SPT tersebut ditangguhkan sampai dengan tanggal penerbitan Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi atau tanggal pengembalian permohonan pengembalian permohonan penghapusan sanksi administrasi.

Penghapusan Sanksi Administrasi Secara Jabatan

- Penghapusan sanksi administrasi juga dapat dilakukan secara jabatan apabila:

- Wajib Pajak telah mengajukan 2x permohonan pengurangan penghapusan sanksi, atau

- Wajib Pajak telah mengajukan permohonan penguranggan atau penghapusan sanksi administrasi, tetapi jangka waktu 3 bulan untuk pengajuan kedua telah terlampau

- Penghapusan sanksi administrasi secara jabatan harus memenuhi syarat sebagai berikut:

- Utang pajak telah dilunasi dan

- Terdapat sisa sanksi administrasi dalam STP yang belum dibayar oleh Wajib Pajak

- Penghapusan sanksi administrasi secara jabatan dilakukan dengan menerbitkan Surat Keputusan Dirjen Pajak untuk setiap STP

Penutup

Apa yang harus dilakukan oleh Wajib Pajak, jika terdapat permasalahan seperti ini? untuk membantu Wajib Pajak, kami Ada Beberapa tips yang harus dibagi kepada Wajib Pajak diantaranya adalah sebagai berikut:

- Apabila Wajib Pajak memiliki beberapa SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali, sebaiknya direkap, mana yang sudah jatuh tempo dan mana yang belum jatuh tempo, mana yang sudah dibayar, dan mana yang belum dibayar

- Apabila ada yang sudah jatuh tempo namun belum dibayar, sebaiknya segera lakukan pembayaran apabila atas SKPKB atau SKPKBT tidak diajukan upaya hukum (misalnya keberatan)

- Apabila ada yang sudah dibayar, segera periksa apakah pembayarannya telah dilakukan seluruhnya atau belum. Apabila ada sisa yang masih belum dibayar, segera lakukan pembayaran

- Terhadap SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali yang telah dibayar, periksa apakah pembayarannya terlambat atau tidak

- Langkah 1-4 di atas dilakukan sebagai langkah antisipasi terkait penerbitan STP bunga penagihan yang akan diterbitkan oleh KPP

- Diantara STP yang dimiliki oleh Wajib Pajak, teliti apakah ada STP dengan kode 109

- Apabila ada, lakukan pengecekan apakah sudah dibayar atau belum

- Apabila belum dibayar, teliti kembali STP tersebut diterbitkan atas SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali sebelum 1 Januari 2015 atau sesudah 1 Januari 2015.

- Apabila STP tersebut diterbitkan atas SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali sesudah 1 Januari 2015, maka tidak dapat diajukan permohonan penghapusan sanksi administrasi

- Apabila STP tersebut diterbitkan atas SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali sebelum 1 Januari 2015, maka dapat diajukan permohonan penghapusan sanksi administrasi, silakan penuhi persyaratan yang diharuskan.

Sehingga dapat digambarkan seperti yang ada dibawah ini sebagai berikut: