Tulisan ini diterbitkan di majalah Indonesia Tax Review Volume VIII/Edisi 06/2015

Dewasa ini Direktorat Jenderal Pajak (DJP) semakin memperketat aturan dalam bidang Pajak Pertambahan Nilai (PPN), terutama ketentuan mengenai pengukuhan Pengusaha Kena Pajak (PKP) dan penerbitan Faktur Pajak (FP). Kebijakan ini tentu saja diambil dalam rangka mengamankan penerimaan negara, mengingat banyak kebocoran penerimaan negara akibat penerbitan FP fiktif pada masa-masa sebelumnya. Namun sebagian masyarakat menilai bahwa pengetatan kebijakan ini justru merepotkan dan melelahkan, terutama karena sebenarnya DJP sendiri belum siap dengan infrastruktur pelaksanaan kebijakan tersebut. Apa benar demikian? Mari kita coba uraikan.

Pada tahun 2012, melalui Peraturan Direktur Jenderal Pajak (Perdirjen) nomor PER-05/PJ/2012 dan PER-20/PJ/2012 DJP telah meregistrasi ulang PKP yang terdaftar di seluruh Indonesia. Dimana melalui kebijakan ini DJP ingin meningkatkan pelayanan, penertiban administrasi, pengawasan, dan untuk menguji pemenuhan kewajiban subjektif dan objektif PKP. Melalui registrasi ulang PKP ini, seluruh PKP dilakukan verifikasi. Terhadap PKP yang memenuhi kriteria tertentu berdasarkan hasil verifikasi tersebut, akan dilakukan pencabutan pengukuhan PKP secara jabatan. Kriteria tertentu tersebut diantaranya:

- PKP yang telah dipusatkan tempat terutangnya PPN di tempat lain;

- PKP yang pindah alamat ke wilayah kerja kantor DJP yang lain; atau

- PKP yang sudah tidak lagi memenuhi persyaratan subjektif dan objektif sebagai PKP, yaitu:

- PKP dengan status tidak aktif (non efektif);

- PKP yang tidak menyampaikan Surat Pemberitahuan Masa PPN (SPT Masa PPN) untuk masa Januari sampai dengan Desember 2011;

- PKP yang menyampaikan SPT Masa PPN yang Pajak Keluaran (PK) dan Pajak Masukan (PM)-nya nihil untuk masa Januari sampai dengan Desember 2011;

- PKP yang pada masa Januari sampai dengan Desember 2011 yang pada bagian periode tersebut tidak menyampaikan SPT Masa PPN atau menyampaikan SPT Masa PPN yang PK dan PM-nya nihil;

- PKP yang tidak ditemukan pada waktu pelaksanaan Sensus Pajak Nasional (SPN); atau

- PKP yang tidak diyakini keberadaan dan/atau kegiatan usahanya.

Sampai dengan tulisan ini dimuat, tidak diketemukan dokumentasi laporan final hasil kegiatan registrasi ulang PKP tersebut. Namun DJP telah merilis daftar PKP yang dicabut pengukuhan PKP-nya di situs www.pajak.go.id. Berdasarkan perkiraan penulis, sekitar lebih dari 50% PKP dicabut pengukuhannya.

Ruang lingkup administrasi PPN pada dasarnya meliputi tiga hal, yaitu 1) administrasi pengukuhan PKP; 2) administrasi penerbitan FP, dan 3) administrasi pengkreditan PM. Oleh karena itu, registrasi ulang PKP merupakan langkah awal dalam penertiban administrasi pengukuhan PKP.

Selanjutnya dalam rangka penertiban administrasi penerbitan FP, pada tahun 2012 juga dikeluarkan Perdirjen nomor PER-24/PJ/2012 mengenai bentuk, ukuran, prosedur pemberitahuan dalam rangka pembuatan, tata cara pengisian keterangan, pembetulan, atau penggantian, dan pembatalan FP yang saat ini telah diubah dengan Perdirjen nomor PER-17/PJ/2014. PER-24/PJ/2012 ini secara rigid mengatur mengenai langkah-langkah yang harus dilalui PKP sejak dikukuhkan hingga dapat menerbitkan FP. Terdapat perbedaan yang sangat mendasar mengenai ketentuan penerbitan FP di PER-24/PJ/2012 dengan ketentuan sebelumnya, dimana berdasarkan PER-24/PJ/2012 ini FP yang akan diterbitkan PKP, nomornya diberikan oleh DJP, bukan penomoran sendiri oleh PKP seperti ketentuan sebelumnya.

Yang terakhir, dalam rangka penertiban administrasi pengkreditan PM, DJP juga telah mengeluarkan Perdirjen nomor PER-16/PJ/2014 tentang tata cara pembuatan dan pelaporan faktur pajak berbentuk elektronik (e-Faktur). Melalui FP elektronik ini transaksi yang dilakukan oleh PKP secara sistem dan real time sudah tercatat pada sistem administrasi DJP. Sehingga sistem ini sama sekali tidak memberikan kesempatan kepada PKP untuk menerbitkan FP bodong/fiktif.

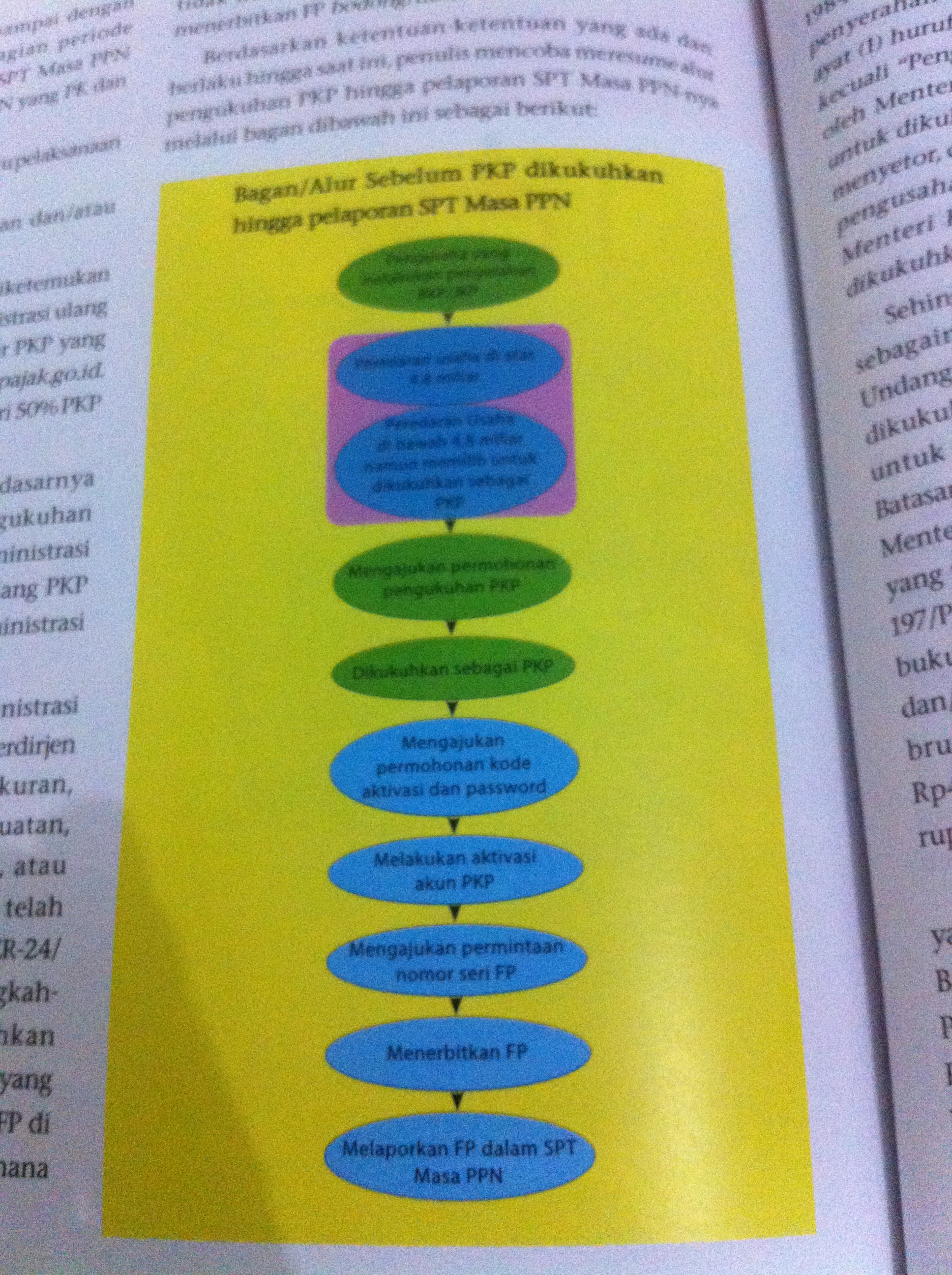

Berdasarkan ketentuan-ketentuan yang ada dan berlaku hingga saat ini, penulis mencoba meresume alur pengukuhan PKP hingga pelaporan SPT Masa PPN-nya melalui bagan berikut ini:

Bagan/Alur Sebelum PKP dikukuhkan hingga pelaporan SPT Masa PPN

Pengusaha yang dikukuhkan sebagai PKP

Pasal 2 ayat (2) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (Undang-Undang KUP) menyatakan bahwa “Setiap Wajib Pajak sebagai Pengusaha yang dikenai pajak berdasarkan Undang-Undang PPN 1984 dan perubahannya, wajib melaporkan usahanya pada kantor DJP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan, untuk dikukuhkan sebagai PKP.”

Selanjutnya pada Pasal 3A Undang-Undang PPN 1984 diatur bahwa pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a, huruf c, huruf f, huruf g,dan huruf h, kecuali “Pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan, wajib melaporkan usahanya untuk dikukuhkan sebagai PKP dan wajib memungut, menyetor, dan melaporkan PPN da PPn BM. Sedangkan pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan tersebut dapat memilih untuk dikukuhkan sebagai PKP.”

Sehingga, pengusaha yang melakukan penyerahan sebagaimana diatur dalam Pasal 4 ayat (1) Undang-Undang PPN dan pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP wajib melaporkan usahanya untuk dikukuhkan sebagai PKP kepada kantor DJP. Batasan pengusaha kecil tersebut diatur dalam Peraturan Menteri Keuangan (Permenkeu) nomor 68/PMK.03/2010 yang telah diubah terakhir dengan Permenkeu nomor 197/PMK.03/2013, yakni pengusaha yang selama 1 tahun buku melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp4.800.000.000,- (empat miliar delapan ratus juta rupiah).

Apabila kita telusuri terdapat perbedaan jumlah yang signifikan mengenai batasan pengusaha kecil ini. Batasan jumlah peredaran bruto yang diatur dalam Permenkeu nomor 68/PMK.03/2010 adalah sebesar Rp600.000.000,- namun diubah di Permenkeu nomor 197/PMK.03/2013 sebesar Rp4.800.000.000,-. Selisih perubahannya lumayan banyak. Hal ini tentu saja selain untuk menyesuaikan dengan perubahan perekonomian, juga dilakukan DJP untuk tujuan penertiban administrasi PKP. DJP merasa terbebani dengan jumlah PKP yang banyak, namun kepatuhan dan kontribusinya terhadap penerimaan pajak tidak terlalu besar. Di sisi lain perubahan batasan pengusaha kecil ini juga dalam rangka menyesuaikan dengan ketentuan di bidang PPh, yakni Peraturan Pemerintah nomor 46 tahun 2013.

Permohonan Pengukuhan PKP

Permohonan pengukuhan PKP sebagaimana diatur dalam Perdirjen nomor PER-20/PJ/2013 dan tata caranya diatur dalam Surat Edaran Dirjen Pajak nomor SE-60/PJ/2013 dapat dilakukan baik secara elektronik melalui website http://ereg.pajak.go.id dan secara manual dengan mendatangi kantor DJP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha pengusaha.

Dokumen yang disyaratkan dalam permohonan pengukuhan PKP ini adalah:

- Bagi Wajib Pajak Orang Pribadi

- Fotokopi KTP bagi WNI atau fotokopi paspor, fotokopi KITAS atau KITAP bagi WNA, yang dilegalisasi oleh pejabat yang berwenang

- Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang

- Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari pejabat pemerintah daerah sekurang-kurangnya lurah atau kepala desa

- Bagi Wajib Pajak Badan

- Fotokopi akta pendirian atau dokumen pendirian dan perubahannya bagi Wajib Pajak dalam negeri, atau surat keterangan penunjukan dari kantor pusat bagi Bentuk Usaha Tetap (BUT), yang dilegalisasi oleh pejabat yang berwenang

- Fotokopi kartu Nomor Pokok Wajib Pajak (NPWP) salah satu pengurus, atau fotokopi paspor dan surat keterangan tempat tinggal dari pejabat pemerintah daerah sekurang-kurangnya lurah atau kepala desa dalam hal penanggungjawabanya adalah WNA

- Dikumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang berwenang

- Surat keterangan tempat kegiatan usaha dari pejabat pemerintah daerah sekurang-kurangnya lurah atau kepala desa

- Bagi Wajib Pajak Bentuk Kerja Sama Operasi (Joint Operation)

- Fotokopi perjanjian kerja sama/akta pendirian sebagai bentuk kerja sama operasi (JO), yang dilegalisasi oleh pejabat yang berwenang

- Fotokopi kartu NPWP masing-masing anggota JO yang diwajibkan untuk memiliki NPWP

- Fotokopi kartu NPWP orang pribadi salah satu pengurus perusahaan anggota JO, atau fotokopi paspor dalam hal penanggung jawabnya adalah WNA

- Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang

- Surat keterangan tempat kegiatan usaha dari pejabat pemerintah sekurang-kurangnya lurah atau kepala desa bagi Wajib Pajak badan dalam negeri maupun Wajib Pajak badan asing.

Pengukuhan PKP berdasarkan permohonan dilakukan berdasarkan hasil verifikasi sebagaimana diatur dalam Permenkeu nomor 146/PMK.03/2012 tentang tata cara verifikasi. Kegiatan yang dilakukan dalam verifikasi ini diantaranya:

- Pengujian pemenuhan persyaratan subjektif

- Pengujian atas kelengkapan dokumen terkait dengan identitas pengusaha, antara lain KTP pengusaha, KTP pengurus, akta pendirian, dan surat keterangan domisili

- Pengujian atas kebenaran status pengusaha, kebenaran alamat pengusaha, dan kebenaran keberadaan pengusaha yang bersangkutan di alamat tersebut, antara lain peta lokasi kegiatan usaha dan foto tempat kegiatan usaha

- Pengujian pemenuhan persyaratan objektif

- Pengujian atas kelengkapan dokumen izin kegiatan usaha sesuai dengan ketentuan yang berlaku, misalnya surat izin usaha perdagangan dan surat izin usaha jasa konstruksi

- Pengujian terhadap kesesuaian antara dokumen izin kegiatan usaha dengan kegiatan usaha yang dilakukan untuk memperoleh informasi antara lain mengenai gambaran kegiatan usaha, data peredaran usaha, dan daftar harta di tempat kegiatan usaha.

Terhadap pengusaha yang telah memenuhi syarat subjektif dan objektif, akan dikukuhkan sebagai PKP dan kepadanya diberikan Surat Pengukuhan PKP. Pengusaha yang telah dikukuhkan sebagai PKP dapat menerbitkan FP sebagaimana diatur dalam Pasal 14 UU PPN 1984. Namun, untuk dapat menerbitkan FP, PKP harus terlebih dahulu mendapatkan jatah nomor seri FP dari DJP. Dan sebelum mendapatkan jatah nomor seri tersebut, PKP harus terlebih dahulu memiliki kode aktivasi dan password serta akun PKP yang telah diaktivasi.

Permohonan Kode Aktivasi dan Password

Berdasarkan Pasal 8 PER-17/PJ/2014, untuk memperoleh kode aktivasi dan password, PKP harus mengajukan surat permohonan kode aktivasi dan password ke kantor DJP (KPP) tempat PKP dikukuhkan. Surat permohonan tersebut harus ditandatangani dan disampaikan secara langsung ke KPP dengan menunjukkan asli kartu identitas yang tercantum dalam surat permohonan.

KPP menerbitkan kode aktivasi dan password ke PKP apabila PKP memenuhi syarat:

- PKP telah dilakukan registrasi ulang PKP oleh KPP terdaftar berdasarkan PER-05/PJ/2012 dan perubahannya; atau

- PKP telah dilakukan verifikasi berdasarkan Permenkeu nomor 73/PMK.03/2012.

Apabila PKP memenuhi syarat tersebut maka KPP menerbitkan kode aktivasi dan dikirim melalui pos tercatat dalam amplop tertutup. Sedangkan, password dikirimkan melalui alamat surat elektronik (email).

Aktivasi Akun PKP

PKP yang telah mendapatkan kode aktivasi dan password harus melakukan aktivasi akun PKP yang dapat dilakukan dengan dua cara:

- Secara manual, yaitu dengan melakukan permohonan ke KPP tempat PKP dikukuhkan; atau

- Secara elektronik melalui website yang disediakan DJP, yaitu http://efaktur.pajak.go.id/

Permintaan Nomor Seri FP

Setelah akun PKP aktif, PKP dapat meminta nomor seri FP yang akan dipergunakan. Permintaan nomor seri FP ini dapat dilakukan dengan dua cara:

- Secara manual, di KPP tempat PKP dikukuhkan; atau

- Secara elektronik melalui website http://efaktur.pajak.go.id/

Nomor seri FP hanya dapat diberikan kepada PKP yang:

- Telah memiliki kode aktivasi dan password;

- Telah melakukan aktivasi akun PKP; dan

- Telah melaporkan SPT Masa PPN untuk tiga masa terakhir yang telah jatuh tempo berturut-turut pada tanggal PKP mengajukan permintaan nomor seri FP.

Berdasarkan lampiran Surat Edaran Dirjen Pajak nomor SE-20/PJ/2014, jumlah nomor seri FP yang dapat diberikan kepada PKP adalah:

- Jumlah nomor seri FP yang diberikan kepada PKP baru atau PKP yang melaporkan SPT Masa dalam bentuk hardcopy paling banyak 75 nomor seri FP;

- Dalam hal PKP melaporkan SPT Masa nya menggunakan e-SPT, jumlah nomor seri FP yang dapat diberikan adalah:

- Jika jumlah FP selama 3 masa sebelumnya sama dengan atau kurang dari 75 FP, maka jumlah nomor seri FP yang dapat diberikan adalah sebesar yang diminta atau maksimal 75 nomor seri;

- Jika jumlah FP selama 3 masa sebelumnya lebih dari 75 FP, maka jumlah nomor seri FP yang dapat diberikan sebesar jumlah yang diminta atau maksimal 120% dari jumlah penerbitan FP selama 3 masa sebelumnya.

Permintaan nomor seri FP melalui web http://efaktur.pajak.go.id/ hanya dapat diberikan apabila PKP telah memiliki sertifikat elektronik. Sertifikat elektronik berfungsi sebagai otentifikasi pengguna layanan perpajakan secara elektronik yang disediakan oleh DJP, berupa:

- Layanan pemberian nomor seri FP melalui website http://efaktur.pajak.go.id/; dan

- Penggunaan aplikasi e-Faktur untuk pembuatan dan pelaporan faktur pajak berbentuk elektronik.

Permintaan sertifikat elektronik dapat dilakukan mulai 1 Januari 2015 melalui KPP tempat PKP dikukuhkan atau melalui website http://efaktur.pajak.go.id/. Yang syarat dan ketentuannya diatur melalui pengumuman Dirjen Pajak nomor PENG-3/PJ.02/2014, yaitu:

- Surat permintaan sertifikat elektronik dan surat penyataan persetujuan penggunaan serfitikat elektronik ditandatangani dan disampaikan pengurus PKP yang bersangkutan secara langsung ke KPP tempat PKPdikukuhkan dan tidak diperkenankan untuk dikuasakan ke pihak lain;

- Pengurus sebagaimana dimaksud pada huruf a adalah:

- Orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijaksanaan dan/atau mengambil keputusan dalam menjalankan perusahaan sebagaimana dimaksud dalam Pasal 32 UU KUP;

- Namanya tercantum dalam SPT Tahunan PPh Badan untuk tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan surat permintaan elektronik tersebut

- SPT Tahunan PPh Badan sebagaimana dimaksud pada butir b. 2) harus sudah disampaikan ke KPP dengan dibuktikan asli SPT Tahunan PPh Badan beserta bukti penerimaan surat/tanda terima pelaporan SPT;

- Dalam hal pengurus namanya tidak tercantum dalam SPT Tahunan PPh Badan sebagaimana dimaksud pada huruf b. 2), maka pengurus tersebut harus menunjukkan asli dan menyerahkan fotokopi:

- Surat pengangkatan sebagai pengurus; dan

- Akta pendirian perusahaan atau asli penunjukan sebagai BUT dari perusahaan induk di luar negeri

- Pengurus harus menunjukkan asli dan menyerahkan fotokopi KTP dan KK

- Dalam hal pengurus merupakan WNA, pengurus harus menunjukkan asli dan menyerahkan fotokopi paspor, KITAS atau KITAP;

- Pengurus harus menyampaikan softcopy pas foto terbaru yang disimpan dalam compact disk (CD) atau media lain sebagai kelengkapan surat permintaan sertifikat elektronik (file foto diberi nama; NPWP PKP-Nama Pengurus-nomor kartu identitas pengurus).

- Dalam hal PKP adalah PKP cabang atau PKP yang berbentuk kerja sama operasi (JO) sehingga tidak mempunyai kewajiban menyampaikan SPT Tahunan PPh Badan, maka:

- Untuk PKP cabang

- Pengurus yang menandatangani surat permintaan sertifikat elektronik dan surat pernyataan persetujuan penggunaan sertifikat elektronik harus menunjukkan dan menyampaikan fotokopi surat penunjukan dari pengurus pusat PKP cabang tersebut;

- Menyampaikan fotokopi SPT Tahunan PPh Badan pusatnya tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan surat permintaan sertifikat elektronik;

- SPT Tahunan PPh Badan sebagaimana dimaksud pada butir ii) harus sudah disampaikan ke KPP dengan dibuktikan fotokopi bukti penerimaan surat/tanda terima pelaporan SPT;

- Pengurus pusat sebagaimana dimaksud butir i) harus tercantum dalam SPT Tahunan PPh Badan sebagaimana dimaksud pada butir ii).

- Untuk PKP Kerja Sama Operasi (JO)

- Pengurus yang menandatangani surat permintaan sertifikat elektronik dan surat pernyataan persetujuan penggunaan sertifikat elektronik harus menunjukkan dan menyampaikan fotokopi akta kerja sama operasi tersebut;

- Menyampaikan fotokopi SPT Tahunan PPh pemilik bentuk kerja sama operasi tersebut tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan surat permintaan sertifikat elektronik

- SPT Tahunan PPh sebagaimana dimaksud butir ii) harus sudah disampaikan ke KPP dengan dibuktikan fotokopi bukti penerimaan surat/tanda terima pelaporan SPT.

Penerbitan FP

Setelah mendapatkan nomor seri FP, PKP dapat menerbitkan FP atas penyerahan BKP/JKP yang dilakukan. Saat pembuatan FP tetap mengacu kepada ketentuan yang berlaku, yaitu sebagaimana diatur dalam Pasal 13 ayat (1a) UU PPN 1984, yaitu:

- Saat penyerahan BKP dan/atau JKP;

- Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan/atau sebelum penyerahan JKP;

- Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan; atau

- Saat lain yang diatur dengan atau berdasarkan Permenkeu.

Penerbitan FP dapat dilakukan baik secara manual maupun secara elektronik menggunakan aplikasi e-Faktur yang datanya harus diupload ke sistem yang tersambung antara sistem PKP dan sistem di DJP. Penerbitan FP secara elektronik tersebut sebagaimana diatur dalam Perdirjen nomor PER-16/PJ/2014.

Sebagaimana ditetapkan dalam Keputusan Direktur Jenderal Pajak (Kepdirjen) nomor KEP-136/PJ/2014, telah ditetapkan bahwa:

- Mulai tanggal 1 Juli 2014 telah ditetapkan 45 PKP yang harus sudah menerbitkan FP berbentuk elektronik;

- Mulai tanggal 1 Juli 2015 PKP di wilayah pulau Jawa dan Bali harus sudah menerbitkan FP berbentuk elektronik; dan

- Mulai tanggal 1 Juli 2016 PKP yang belum menerbitkan FP berbentuk elektronik harus sudah menerbitkan FP berbentuk elektronik.

Penerbitan FP berbentuk elektronik ini selain mempermudah PKP dalam permintaan nomor seri FP, penerbitan FP, dan pelaporan SPT Masa PPN, juga dalam rangka mempermudah pengawasan PKP yang dilakukan oleh DJP.

Pada prinsipnya penerbitan FP baik secara elektronik maupun manual tetap mengacu kepada Perdirjen nomor PER-24/PJ/2012.

Pelaporan FP

FP yang telah diterbitkan harus dilaporkan oleh PKP menggunakan SPT Masa PPN. Pada hakikatnya SPT Masa PPN tidak hanya untuk melaporkan FP saja, tetapi juga untuk melaporkan transaksi yang tidak terutang PPN. Artinya SPT Masa PPN berfungsi untuk melaporkan seluruh penyerahan yang dilakukan PKP, baik terutang PPN maupun tidak.

Saat ini pelaporan SPT Masa PPN dapat dilakukan melalui dua cara, sebagaimana diatur dalam Perdirjen nomor PER-11/PJ/2013, yaitu:

- Secara manual/menggunakan SPT hardcopy

Dipergunakan oleh PKP orang pribadi yang melaporkan tidak lebih dari 25 dokumen pada setiap lampiran SPT dalam 1 masa pajak dan jumlah seluruh penyerahan barang dan jasanya dalam 1 masa pajak kurang dari Rp400.000.000,-

2. Secara elektronik melalui e-SPT atau e-Filing

Seharusnya seluruh PKP melaporkan SPT nya secara elektronik kecuali orang pribadi sebagaimana disebut pada huruf a di atas. Pelaporan SPT secara elektronik dapat dilakukan dengan dua cara, yaitu e-SPT dan e-Filing.

Apabila PKP melaporkan SPT nya menggunakan e-SPT, maka PKP cukup membawa induk SPT Masa PPN 1111 beserta file CSV hasil keluaran dari aplikasi e-SPT ke KPP tempat PKP dikukuhkan.

Apabila PKP melaporkan SPT nya menggunakan e-Filing, PKP cukup mengupload file CSV hasil keluaran aplikasi e-SPT ke web penyedia e-Filing sebagaimana diatur dalam Perdirjen nomor PER-47/PJ/2008 sebagaimana telah diubah terakhir dengan PER-36/PJ/2013

Kesimpulan

Apabila kita perhatikan, perjalanan pengusaha dari sebelum dikukuhkan hingga dapat menerbitkan FP dan melaporkan SPT Masa PPN cukup panjang dengan persyaratan yang tidak mudah. Mungkin bagi PKP hal ini cukup merepotkan sekaligus melelahkan, namun bagi DJP hal ini dilakukan dalam rangka penertiban administrasi PPN agar mudah dalam pengawasan. Kedepannya diharapkan terus terjadi sinergi yang baik antara PKP dan DJP sehingga negara tidak lagi mengalami kebocoran akibat penerbitan FP fiktif.

Selamat siang Pak,

Saya mau tanya saya baru menggunakan e-faktur tgl 1 Juli 2015, bila saya memiliki kelebihan bayar PPN pd bulan Juni dan ingin saya masukan ke e-faktur, saya bisa input kelebihan bayarnya dimana ya pak?

Terimakasih sebelumnya.

LikeLike

Silakan dimasukkan di lampiran AB ya ibu Ayu …

LikeLike