SAYA akan mengawali tahun 2016 ini dengan tulisan mengenai PTKP, khususnya PTKP Wanita. Setelah banyak respon terhadap tulisan saya sebelumnya, NPWP Bagi Wanita Yang Telah Kawin saya pikir ada baiknya kalau saya membahas mengenai PTKP Wanita. Saya banyak menerima email maupun pertanyaan secara langsung mengenai penerapan NPWP Wanita Kawin tersebut. Jadi, karena para wanita ingin dimengerti, tulisan ini adalah sebagai bentuk pengertian saya (tsaah…)

Penghasilan Tidak Kena Pajak (PTKP) merupakan amanat Pasal 6 ayat (3) UU PPh yang menyebutkan bahwa kepada orang pribadi sebagai Wajib Pajak Dalam Negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7. Pasal 7 UU PPh sendiri mengatur mengenai besaran PTKP yang telah beberapa kali diubah dengan Peraturan Menteri Keuangan. Untuk tabel besaran PTKP dari masa ke masa dapat dilihat di sini.

Pasal 8 UU PPh mengatur beberapa hal di bawah ini:

- Keluarga, di hadapan UU PPh, ditempatkan sebagai unit kesatuan ekonomis. Maksudnya, suami, istri dan/atau anak yang belum dewasa ditempatkan sebagai satu unit ekonomis. Akibatnya, suami, istri dan anak yang belum dewasa menggunakan NPWP kepala keluarga sebagai alat administrasi perpajakannya dan penghasilan dan/atau kerugian istri dan/atau anak yang belum dewasa dilaporkan sebagai penghasilan dan/atau kerugian suami sebagai kepala keluarga.

- Dalam hal istri memperoleh penghasilan semata-mata diterima dari satu pemberi kerja dan telah dipotong PPh Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya, maka penghasilan tersebut dikenai PPh bersifat final

- Menyimpang dari ketentuan di atas, suami istri dapat dikenai pajak secara terpisah apabila:

– suami istri telah hidup berpisah berdasarkan putusan hakim

– dikehendaki secara tertulis oleh suami istri berdasarkan perjanjian pemisahan harta dan penghasilan

– dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri

Oleh karena itu, untuk menentukan PTKP Wanita bisa diawali dari melihat status wanita tersebut, apakah kawin atau tidak/belum kawin–sebut saja wanita lajang. Tentu saja yang dimaksud kawin di sini adalah wanita yang telah menikah dengan laki-laki, bukan dengan wanita (perkawinan sejenis). Di Amerika sendiri, meskipun pernikahan sejenis diperbolehkan, tetapi yang dimaksud kawin di UU Pajak mereka tetap pernikahan seorang wanita dan seorang laki-laki. Disebutkan bahwa same-sex couples are prohibited from filing joint federal income tax returns even if legally married under state law. For federal tax purpose, marriage is restricted to a ‘legal union between a man and woman as husband and wife’.

PTKP Wanita Lajang

PTKP Wanita Lajang pada dasarnya sama dengan PTKP Laki-laki lajang. Idealnya orang lajang, maka dia hanya menanggung biaya hidup dirinya sendiri, sehingga PTKP-nya adalah PTKP bagi dirinya sendiri. Namun pada prakteknya banyak juga wanita lajang yang harus menanggung biaya hidup keluarga/kerabatnya, sehingga meskipun lajang, wanita tersebut diperbolehkan apabila menambahkan tanggungan pada PTKP-nya. Yang dimaksud keluarga yang menjadi tanggungan sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak.

Sehingga PTKP bagi Wanita Lajang sesuai dengan ketentuan terbaru (yaitu Peraturan Menteri Keuangan nomor 122/PMK.010/2015) adalah:

| Status PTKP | Uraian | PTKP (Rp) |

| TK/0 | Lajang, tanpa tanggungan | 36.000.000,- |

| TK/1 | Lajang dengan 1 tanggungan | 39.000.000,- |

| TK/2 | Lajang dengan 2 tanggungan | 42.000.000,- |

| TK/3 | Lajang dengan 3 tanggungan | 45.000.000,- |

Contoh:

Sinta dan Santi adalah sepasang saudara kembar. Keduanya lahir pada tanggal 16 Maret 1987. Setelah lulus sebagai arsitek di sebuah perguruan tinggi ternama pada tahun 2013, Sinta bekerja pada sebuah perusahaan kontraktor multinasional dengan gaji Rp18.000.000,- per bulan. Sementara saudara kembarnya, Santi karena peruntungan yang tidak terlalu bagus, hingga saat ini masih menganggur. Keduanya tinggal bersama kedua orang tua mereka yang tidak berpenghasilan. Sehingga Sinta secara otomatis menanggung biaya hidup dirinya, kedua orang tuanya, dan tentu saja saudara kembarnya, Santi. Berdasarkan uraian di atas, maka Sinta melaporkan PTKP dengan status TK/3.

Pada awal Januari 2016, karena rajin dan tekun mencari lowongan pekerjaan, akhirnya Santi diterima menjadi karyawan pada sebuah perusahaan perencanaan konstruksi dan dibayar dengan gaji Rp32.000.000,- per bulan. Sesuai dengan perjanjian Sinta dan Santi, sejak saat itu Sinta menangung biaya hidup ibu mereka, sedangkan Santi menanggung biaya hidup bapak mereka. Sehingga PTKP yang dilaporkan Sinta dan Santi pada tahun 2016 masing-masing adalah TK/1.

PTKP Wanita Kawin

Tentu saja menjadi harapan semua wanita di Indonesia, setelah menginjak usia yang matang untuk menikah, wanita tersebut dapat bertemu dengan jodoh pujaan hatinya. Oleh karena itu setelah mengalami masa lajang, wanita akan menikah. Dalam bahasa UU Pajak kita disebut sebagai Wanita Kawin.

Seperti sudah saya sebutkan di atas, bahwa UU Pajak kita menempatkan keluarga sebagai satu kesatuan ekonomis, sehingga suami dan istri dianggap sebagai satu entitas. Penghasilan istri digabungkan dengan penghasilan suami, dan kerugian yang dialami istri dilaporkan sebagai kerugian suami. Meski yang terjadi di lapangan adalah, penghasilan suami adalah penghasilan istrinya, sedangkan penghasilan istri bukan penghasilan suami (kidding :P)

Penjelasan mengenai PTKP Wanita Kawin akan saya uraikan di bawah ini:

PTKP Wanita Kawin Yang Tidak Bekerja

Sejak munculnya faham emansipasi wanita, maka wanita yang bekerja merupakan hal yang biasa, terlebih isu gender mainstreaming mulai disosialisasikan di tengah masyarakat kita. Bahkan sekarang sudah menjadi suatu tren tersendiri, sebuah keluarga kecil, dimana suami bekerja, istri juga bekerja, anak mereka diasuh oleh mertua/orang tua, atau bahkan pembantu rumah tangga: lumrah. Tapi bukan itu yang akan kita bahas.

Adalah hak kaum wanita untuk menentukan apakah dia akan bekerja atau tidak. Tentu saja banyak faktor yang mempengaruhinya, kondisi ekonomi keluarga mungkin, tingkat pendidikan, latar belakang orang tua, dsb. Keputusan ada di tangan Anda para wanita, karena masing-masing ada risiko dan kelebihannya.

Bagi Anda yang memilih untuk tidak bekerja, alias memilih sebagai ibu rumah tangga, yang artinya adalah Anda tidak berpenghasilan, maka Anda tidak perlu memiliki PTKP, karena PTKP-nya sudah ditanggung oleh suami/kepala keluarga.

Contoh:

Ibu Yuni, adalah seorang lajang yang baru saja melangsungkan pernikahan pada akhir 2015. Meski memiliki latar belakang pendidikan yang tinggi, dengan kesadaran penuh ibu Yuni memilih menjadi ibu rumah tangga selepas menikah. Suaminya, Tuan Roni adalah seorang pengusaha di bidang jual beli barang farmasi. Dalam hal ini, ibu Yuni tidak perlu memusingkan dengan dengan PTKP-nya sendiri, karena sesuai dengan UU Pajak kita, ibu Yuni merupakan tanggungan Tuan Roni dan dilaporkan dalam SPT Tahunan PPh OP Tuan Roni dengan rincian PTKP sebagai berikut:

| Status PTKP | Uraian | PTKP (Rp) |

| K/0 | Kawin tanpa tanggungan | 39.000.000,- |

| K/1 | Kawin dengan 1 tanggungan | 42.000.000,- |

| K/2 | Kawin dengan 2 tanggungan | 45.000.000,- |

| K/3 | Kawin dengan 3 tanggungan | 48.000.000,- |

PTKP Wanita Kawin Yang Bekerja Pada Satu Pemberi Kerja

Berbeda dari ibu Yuni, ibu Yuli adalah seorang wanita karir. Meski sudah menikah, ibu Yuli tetap ingin berkarya bagi masyarakat dan negaranya. Oleh karena itu setelah menikah ibu Yuli tetap menjalani profesinya sebagai dosen filsafat ekonomi di sebuah universitas terkemuka di kotanya. Ibu Yuli mendapatkan penghasilan dari universitas tempatnya bekerja tersebut dan dipotong PPh Pasal 21 sebagai pegawai tetap. Sementara suami ibu Yuli merupakan seorang PNS di kementerian pertanian.

Sebagaimana diatur dalam Peraturan Menteri Keuangan nomor 252/PMK.03/2008, maka PTKP ibu Yuli adalah PTKP untuk dirinya sendiri, yaitu TK/0.

Pengasilan yang diterima ibu Yuli dari universitas akan dilaporkan pada SPT Tahunan PPh suaminya dan dilaporkan sebagai penghasilan yang bersifat final.

PTKP Wanita Kawin Yang Bekerja Pada Lebih Dari Satu Pemberi Kerja

Dalam hal wanita kawin bekerja pada lebih dari satu pemberi kerja, maka penghasilannya tidak bersifat final, namun PTKP-nya tetap mengikuti ketentuan Peraturan Menteri Keuangan nomor 252/PMK.03/2008, yaitu untuk dirinya sendiri (TK/0).

Contoh:

Ibu Dita bekerja sebagai konsultan SDM pada dua perusahaan sekaligus, yaitu PT A dan PT B. Ibu Dita bekerja pada PT A pada hari Senin-Rabu dan pada PT B hari Kamis-Sabtu. Suami ibu Dita merupakan PNS pada Kementerian Keuangan, keduanya belum dikaruniai anak. PTKP ibu Dita pada masing-masing perusahaan dicatat dengan status TK/0, dan PTKP tersebut harus diperhitungkan kembali pada SPT Tahunan PPh OP suami Ibu Dita. Dan atas penghasilan yang diterima ibu Dita bukan merupakan penghasilan yang bersifat final, sehingga harus diperhitungkan kembali dengan penghasilan suami.

Contoh, data penghasilan suami dan ibu dita dari masing-masing perusahaan adalah sbb:

PTKP suami ibu Dita pada Kementerian Keuangan adalah K/0, sedangkan PTKP ibu Dita di masing-masing perusahaan adalah TK/0.

Maka Pelaporan di SPT Tahunan PPh OP suami ibu Dita adalah sebagai berikut:

Meskipun telah dipotong di masing-masing pemberi kerja, setelah digabungkan, PPh yang terutang menjadi lebih besar dari yang telah dipotong, hal ini disebabkan karena:

- ibu Dita bekerja pada lebih dari satu pemberi kerja, sehingga penghasilannya tidak dianggap sebagai penghasilan yang bersifat final

- Penghasilan yang digabung mengakibatkan PPh yang terutang menjadi lebih besar, di sisi lain, PTKP ibu Dita yang diakui hanya dari salah satu pemberi kerja saja.

Berdasarkan contoh di atas, PTKP Wanita yang telah kawin dapat disimpulkan hal-hal sebagai berikut:

- Dalam hal wanita kawin tersebut tidak bekerja/menjadi ibu rumah tangga, maka wanita tersebut tidak perlu memusingkan soal PTKP karena PTKP-nya cukup dari PTKP suami saja

- Dalam hal wanita kawin tersebut bekerja, maka PTKP-nya adalah untuk wanita kawin tersebut saja, yaitu TK/0 sebagaimana diatur dalam Peraturan Menteri Keuangan nomor 252/PMK.03/2008. Sedangkan pelaporan di SPT tahunannya digabungkan dengan penghasilan suaminya, yang ketentuannya:

- Apabila wanita kawin tersebut bekerja hanya dari satu pemberi kerja, dan pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suaminya, maka penghasilannya bersifat final

- Apabila wanita kawin tersebut bekerja lebih dari satu pemberi kerja, maka penghasilannya tidak bersifat final dan digabungkan dengan penghasilan suaminya dengan PTKP K/I/… yang tabel lengkapnya dapat dilihat di bawah ini:

| Status PTKP | Uraian | PTKP (Rp) |

| K/I/0 | Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami tanpa tambahan tanggungan yang lain | 75.000.000,- |

| K/I/1 | Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami dengan tambahan 1 orang tanggungan | 78.000.000,- |

| K/I/2 | Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami dengan tambahan 2 orang tanggungan | 81.000.000,- |

| K/I/3 | Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami dengan tambahan 3 orang tanggungan | 84.000.000,- |

PTKP Wanita Kawin Yang Melakukan Usaha

Sebut saja Musdalifa (mantan istri Nassar Sungkar), yang terkenal sebagai seorang pengusaha. Sebut saja istri-istri yang giat berwiraswasta, melakukan usaha sendiri, entah dari rumah (online) maupun melalui tempat usaha. Bagaimana PTKP-nya?

Pada dasarnya berlaku ketentuan yang sama dengan penjelasan di atas, dengan ketentuan:

- Penghasilan istri digabung dan dilaporkan dengan penghasilan suami

- Dalam hal istri mengalami kerugian, maka kerugiannya juga digabungkan dengan penghasilan/kerugian suami

- Tidak ada ketentuan bahwa penghasilan istri bersifat final, artinya suami harus menggunakan PTKP K/I/… dalam melaporkan pajaknya

- Meskipun suami bekerja sebagai karyawan, suami tetap harus melaporkan SPT-nya dengan formulir 1770, bukan 1770 S, apalagi 1770 SS.

- Dalam hal selain melakukan usaha istri juga bekerja pada suatu perusahaan tertentu, maka penghasilan istri tetap digabungkan dengan penghasilan suami dan penghasilan dari pekerjaan tidak dianggap sebagai penghasilan yang bersifat final.

Contoh:

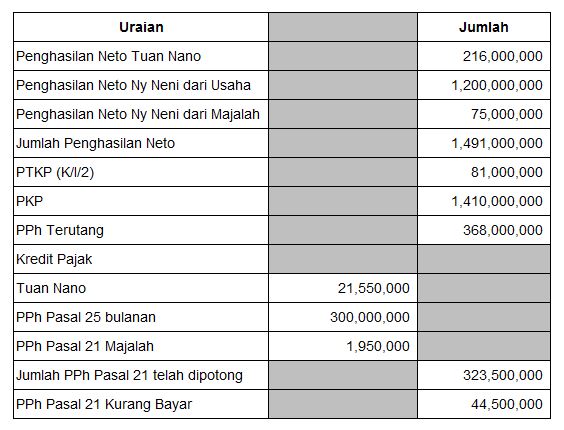

Nyonya Neni adalah seorang pengusaha yang sukses di bidang fashion. Telah puluhan tahun lamanya Ny Neni menekuni bidang ini hingga sekarang telah memiliki butik di beberapa kota besar di Indonesia. Selama tahun 2015 usaha Ny Neni membukukan keuntungan komersial sebesar Rp1.200.000.000,- Ny Neni telah melaporkan PPh Pasal 25 atas usahanya tersebut dengan jumlah selama 2015 sebesar Rp300.000.000,- Selain menjalankan usaha tersebut, Nyonya Neni juga bekerja sebagai konsultan pada sebuah majalah fashion terkemuka dengan penghasilan neto sebesar Rp75.000.000,- dan telah dipotong PPh Pasal 21 sebesar Rp1.950.000,-

Suami Ny Neni sendiri, Tuan Nano adalah seorang direktur utama pada PT ABC dengan penghasilan neto sebesar Rp216.000.000 setahun dan telah dipotong PPh Pasal 21 sebesar Rp21.550.000,- Tuan Nano dan Ny Neni telah dikaruniai 2 orang anak yang lincah, sehat dan cerdas.

Maka penghitungan PPh Pasal 25/29 Tuan Nano dan Ny Neni di SPT Tahunan PPh OP 2015 adalah sebagai berikut:

PTKP Wanita Kawin Dihitung Terpisah Dari PTKP Suami

Dalam keadaan tertentu, wanita kawin dapat dikenai pajak secara terpisah. Keadaan tertentu diantaranya;

- Suami istri telah hidup berpisah berdasarkan putusan hakim

- Dikehendaki secara tertulis oleh suami istri berdasarkan perjanjian pemisahan harta dan penghasilan

- Dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri

Apabila berlaku keadaan di atas, maka berlaku ketentuan:

- dalam hal suami istri telah hidup berpisah berdasarkan putusan hakim, maka PTKP dihitung masing-masing dengan status TK/… sesuai dengan jumlah tanggungan yang sebenarnya dan diperkenankan.

- dalam hal suami istri menghendaki pisah harta dan penghasilan atau istri menghendaki memilih untuk menjalankan hak dan kewajiban perpajakannya secara terpisah dari suami, maka PTKP digabung terlebih dahulu (K/I/…) namun pajak yang dilunasi dihitung sesuai dengan perbandingan penghasilan neto mereka.

Contoh:

Tuan Andi dan Ibu Rosi adalah pasangan ideal yang telah menikah selama 15 tahun dan dikaruniai 2 orang anak. Keduanya hidup bahagia tanpa masalah apapun. Tuan Andi dan Ibu Rosi sama-sama bekerja sebagai konsultan hukum di perusahaan yang berbeda dan keduanya tidak memperoleh penghasilan lainnya. Mengingat latar belakang hukum yang telah dikenyam keduanya selama bertahun-tahun di dalam dan di luar negeri, keduanya sepakat untuk melakukan pemisahan harta dan penghasilan. Data penghasilan dan besarnya PPh terutang untuk keduanya disajikan dalam tabel berikut:

Besarnya PPh terutang bersama dihitung terlebih dahulu, baru kemudian diproporsikan sesuai porsi penghasilan neto masing-masing.

PTKP Secara Filosofis

Apabila kita cermati, PTKP merupakan pengurangan bagi penghasilan yang dihitung dengan tarif Pasal 17 UU PPh, atau dengan kata lain penghasilan tersebut ada dan tidak dikenai PPh Final atau bersifat final. Dengan demikian, dapat kita simpulkan bahwa PTKP diberikan apabila:

- Wajib Pajak mempunyai penghasilan; dan

- Atas penghasilan tersebut tidak dikenai PPh Final atau PPh bersifat final lainnya.

Pertanyaannya, suami istri yang penghasilannya digabung dengan penghasilan suami, bagaimana jika :

a. Penghasilan suami dikenai PPh Final dan/atau bersifat final

b. Suami tidak mempunyai penghasilan

c. Penghasilan suami di bawah PTKP

? tanda tanya besar. Mari kita uraikan dengan contoh.

Tuan Hadi, melakukan usaha perdagangan dengan omset Rp500.000.000,- setahun. Atas penghasilan dari usaha perdagangan tersebut Tuan Hadi dikenai PPh Final berdasarkan PP No 46/2013 dengan tarif 1%, atau PPh yang terutang sebesar Rp5.000.000,- dan telah disetor dengan SSP setiap bulannya dengan Kode MAP 411128 dan KJS 420 setiap bulannya. Istri Tuan Hadi, Nyonya Noni, bekerja sebagai konsultan lepas di tiga majalah desain terkemuka dan telah dipotong PPh Pasal 21. Tuan Hadi dan Ny Noni dikaruniai 3 orang anak dalam pernikahannya.

Tahun 2015 Tuan Hadi melaporkan SPT-nya dengan formulir 1770. Apabila kondisi demikian, Apakah PTKP yang dilaporkan Tuan Hadi tetap K/I/3 atau K/3, atau apa?

Memang tidak ada petunjuk yang jelas mengenai pelaksanaan PTKP ini, namun melihat dan membaca ketentuan yang ada, maka ketentuan yang berlaku adalah meskipun penghasilannya dikenai PPh Final, Tuan Hadi tetap diberikan PTKP, sehingga status PTKP yang dilaporkan tetap K/I/3. Meskipun dalam kasus ini, karena penghasilan yang diterima Tuan Hadi telah dikenai PPh Final, seharusnya, PTKP yang diberikan adalah:

| Uraian | Ketentuan yang Saat ini Berlaku | Seharusnya menurut hemat Penulis |

| PTKP untuk diri Tuan Hadi | 36.000.000.- | 0,- |

| PTKP Tambahan untuk WP Kawin | 3.000.000,- | 3.000.000,- |

| PTKP Tambahan untuk istri yang penghasilannya digabung dengan penghasilan suami | 36.000.000,- | 36.000.000,- |

| PTKP 3 orang tanggungan | 9.000.000,- | 9.000.000,- |

| Jumlah | 84.000.000,- | 48.000.000,- |

Hal ini dikarenakan Tuan Hadi tidak memiliki kontribusi penghasilan dalam penghitungan PTKP tersebut. Keadaan yang sama akan berlaku apabila penghasilan Tuan Hadi di bawah PTKP atau bahkan Tuan Hadi tidak memiliki penghasilan sama sekali.

Semoga bermanfaat.

Tulisan yg KEREN 🙂

LikeLike

🙂

LikeLike

Artikel yang bagus mas.

Yang jd pertanyaan saya adalah jika menurut hemat penulis PTKP atas Pak Hadi 0 dan untuk istri dan anak dikenakan PTKP, maka akan menyebabkan lebih bayar ya?

Jika kasusnya terbalik, si istri memiliki usaha yg dikenakan PPh Final dan melaksanakan kewajiban pajak terpisah, apakah atas penghasilan gabungan tersebut (K/I/..) juga diberikan PTKP atau tidak kira2 mas?

Karena kan PTKP terkait dengan penghasilan Non-Final.

Saya merasa tercerahkan dg artikel mas, cm ya kayaknya harus ada peraturan tambahan yg mengatur mengenai ini sehingga tidak ada bias pengertian.

Terima kasih

LikeLike

Terima kasih telah mampir Pak Adry

Menjadi lebih atau kurang bayar tergantung pajak yang telah dipotong pak, ada kemungkinan lebih ataupun kurang bayar.

Jika penghasilan istri dikenai PPh Final dan suami tidak mempunyai penghasilan, menurut ketentuan kita tetap dikenai PTKP dengan status K/I/… meskipun pada kenyataannya PTKP tersebut tidak akan dipakai dalam penghitungan pajak terutang, karena atas penghasilan yang mana yang akan dikenai PTKP?

Sampai dengan saat ini memang belum ada peraturan yang rigid mengenai PTKP, penulis hanya menginterpretasi UU saja 🙂

Semoga berkenan

LikeLike

Izin bertanya pak. Klw ada seorang dokter perempuan, suami tidak bekerja krna satu hal (punya/tidak punya NPWP) dan tanggungan anak ditanggung ibu dokter tadi. Untuk PTKP ibu dokter tadi seperti apa ya? K/3 atau K/I/3 ? Makasih pak

LikeLike

Tambahan, dan suami tersebut masuk ke dalam tanggungan ibu dokter tdi kebutuhan sehari2 nya.

LikeLike

Hi Pak Nasikh, apakah boleh tulisan bapak ini saya masukkan ke blog saya tentunya dengan link yg langsung mengarah ke web bapak ini. Terima aksih.

LikeLike

Silakan bu Unge

LikeLike

terima kasih banyak Pak

LikeLike

Pak Nasikh…saya mau tanya kl istri bekerja tapi tidak punya NPWP …. penghasilan istri digabung ke penghasilan suami ya? PTKP suami status nya jadi K/I/0 atau tetap K/0? Terimakasih

LikeLike

Ibu Susan, suami istri memang dianggap satu kesatuan. Oleh karena itu istri tidak perlu memiliki NPWP sendiri kecuali menghendaki atau ada perjanjian pemisahan harta dan penghasilan. Jika istri hanya memperoleh penghasilan dari 1 pemberi kerja, maka PTKP nya tetap K/0, karena penghasilan ibu bersifat final. Jika ibu bekerja pada lebih dari satu pemberi kerja, atau ibu memperoleh penghasilan lain selain dari pekerjaan (misalnya berjualan) maka PTKP nya K/I/0

LikeLike

Pak, mau nanya, kalau didlm kasus: Suami kerja sebagai pegawai swasta di Jakarta dan status pajaknya K1. Istri melakukan kewajiban perpajakannya sendiri MT / Manajemen Terpisah (memiliki NPWP sendiri yg ada semenjak lajang karena sempat bekerja, lalu sejak 3 thn lalu tidak bekerja lg krn mengurus anak tetapi tiap tahun tetap melakukan kewajiban pajaknya sendiri karena memang istri berkeinginan demikian). Status istri adalah ibu rumah tangga namun menerima penghasilan luar negeri begitu pula suami juga menerima penghasilan luar negeri. Yg sekarang mau saya tanyakan, apakah istri ini berhak mendapatkan PTKP dengan status pajak TK/0 dimana pendapatan luar negeri istri dibawah nominal angka PTKP status pajak K/0?

LikeLike

Maaf Pak, maksud pertanyaan saya: Apakah istri ini berhak mendapatkan PTKP dengan status pajak TK/0 dimana pendapatan luar negeri istri dibawah nominal angka PTKP status pajak TK/0?

LikeLike

Aku kok masih bingung ya .. Kalo wanita karier yang sudah menikah dan punya 2 anak, maka laporan pajak untuk istri TK/0. Lalu di laporan suaminya apa ya ? apakah K/2 ?

LikeLike

Betul Bu

LikeLike

Jd bagaimana jika si istri punya tanggungan? Apakah PTKP tetap diri pribadi?

LikeLike

iya, koq masih bingung ya. coba baca artikel ini deh yang masih bingung https://www.finansialku.com/cara-mudah-menghitung-pph-21-bagi-suami-dan-istri-bekerja/

LikeLike

Pak, mohon pencerahannya,

jadi kalau meski suami dan istri bekerja di tempat yang sama, intinya tetap dapat 2x ptkp. kalau sekarang ini dapat total batasan ptkp 108.000.000 . betul begitu atau bagaimana ya pak?

LikeLike

Pak kalau suami wna pensiunan tidak bekerja istri wni ibu rumah tangga tidak bekerja apakah dikenakan pajak dari uang pensiun bulanan yg diterima ? Tinggal di indonesia sponsor istri

LikeLike

Selamat pagi Pak, saya mau bertanya. Jika suami istri (1 NPWP) sbg direktur di Perusahaan yang mereka dirikan (berbentuk PT). Suami handle perusahaan Pusat dan dapat gaji dari Pusat, Istri handle perusahaan Cabang dan dapat gaji dari perusahaan Cabang.

Apakah bukti potong dengan nama istri tetap dibuat dengan memakai NPWP suami?

Apakah PTKP istri tsb adalah TK/0 saat dipotong PPh 21 oleh Cabang?

Apakah penghasilan istri dari cabang tsb bersifat final saat di SPT Tahunan suami ataukah digabung dengan penghasilan suami?

Terima kasih

Joko

LikeLike

Pak, mohon opininya.

Pak A dan Ibu B menikah dan memiliki 1 anak.

Kalau laporan thn 2017 suami K1, istri K0.

Oct 2017 suami kena PHK, maret 2018 istri melapor sebagai K1 ato dan suami melapor sebagai K0. atau istri masi K0 dan suami K1 ?

LikeLike

Selamat malam ibu Stefanie

dalam konsep perpajakan di Indonesia, keluarga dianggap sebagai satu kesatuan ekonomis sehingga istri seharusnya cukup melaporkan penghasilan digabung dengan pelaporan suami, kecuali ada perjanjian pemisahan harta atau apabila istri memilih untuk melaksanakan hak dan kewajiban perpajakannya sendiri. Dalam hal istri memilih melaksanakan hak dan kewajiban perpajakannya sediri (MT), maka penentuan besaran pph terutang terlebih dahulu digabung, baru dikurangi masing-masing PTKP.

PTKP disesuaikan dengan kondisi sebenarnya. Dalam hal anak menjadi tanggungan istri, maka PTKP istri dapat berubah menjadi K/1.

LikeLike

Artikelnya bagus memberikan contoh..

Namun ada yg masih saya bingung pak untuk wanita lajang Sinta dan Santi adalah sepasang saudara kembar bukan garis lurus untuk TK/3 seharusnya TK/2.. Mohon koreksinya klo saya salah pak persepsinya

LikeLike